来源:证券之星港美股

2026-05-28 09:50:18

瑞银发布研报称,敏实集团(00425.HK)管理层在亚洲投资会议2026上透露,电池盒业务预计2026财年收入同比增长超过20%,仍然是汽车零部件业务的主要增长动力。不过,铝及塑料等原材料价格上涨可能会对毛利率造成压力。瑞银轻微上调集团2026至2028年盈利预测0%至2%,并调高中期盈利增长率预测,以反映机器人及液冷业务的进展。该行将敏实目标价由42.6港元上调至48港元,维持“买入”评级。敏实承诺2026财年派息比率将至少达到30%。

投行对该股的评级以买入为主,近90天内共有11家投行给出买入评级,近90天的目标均价为47.49港元。兴证国际最新一份研报给予敏实集团买入评级。

机构评级详情见下表:

敏实集团港股市值470.1亿港元,在汽车零部件行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

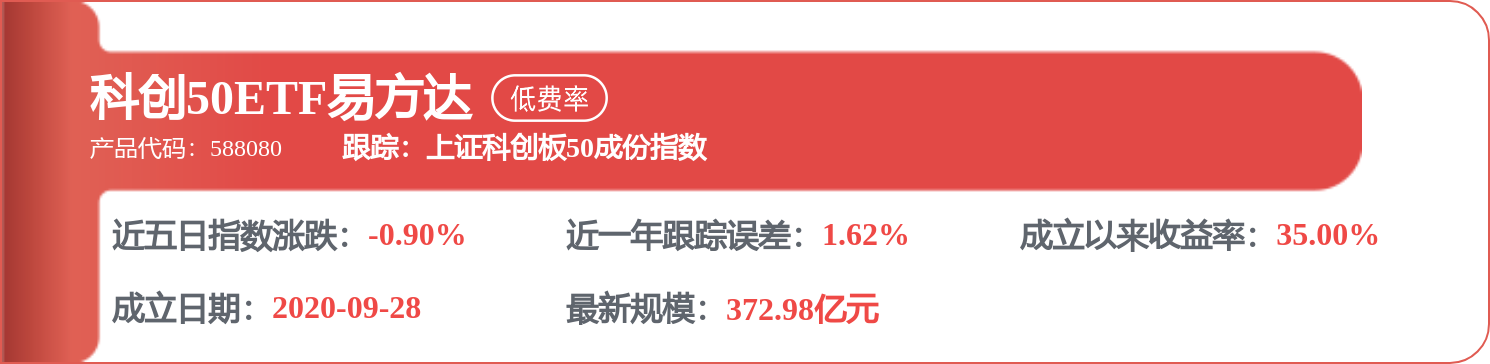

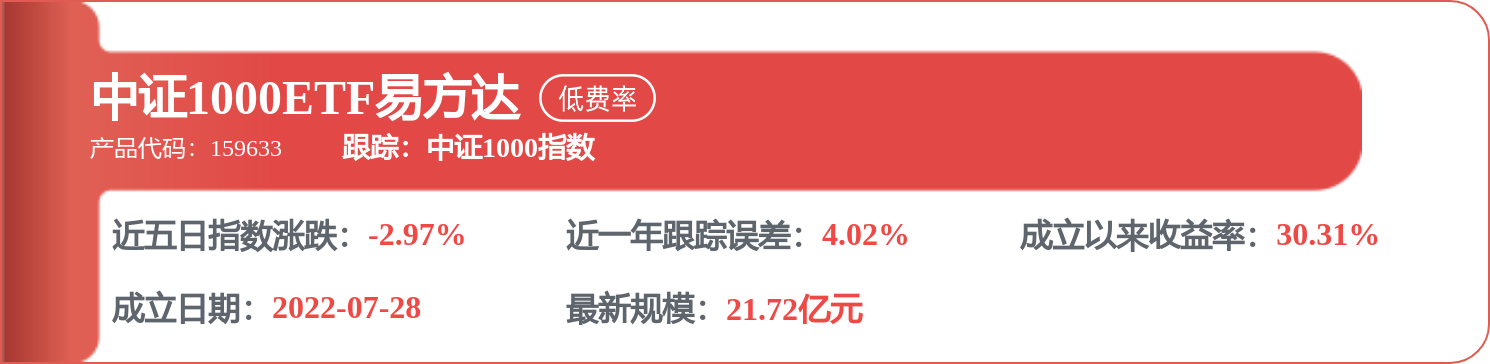

相关 ETF

证券时报网

2026-05-28

21世纪经济报道

2026-05-28

21世纪经济报道

2026-05-28

港股研究社

2026-05-28

格隆汇

2026-05-28

证券之星港美股

2026-05-28

证券之星资讯

2026-05-28

证券之星资讯

2026-05-28

证券之星资讯

2026-05-28