来源:证星公司调研

2026-05-25 15:24:59

证券之星消息,2026年5月21日安集科技(688019)发布公告称淡水泉投资、摩根大通、摩根资产管理于2026年5月19日调研我司。

具体内容如下:

问:公司介绍:

答:二、问环节主要内容

QI算力需求带动Fab厂进入新一轮扩产周期,“十五五”规划从顶层设计为产业发展提供了方向指引,在此产业背景下,公司如何规划自身的产能建设以匹配客户需求?

半导体产业规模增长带动上游材料需求增加,公司所处的半导体材料领域正迎来良好的市场机遇。在产能规划方面,公司基于战略发展规划、市场潜在需求以及过往实践经验,建立起“小步快跑、滚动规划”的动态平衡机制,旨在同步实现固定资产投资的稳健报与对市场未来增量的敏捷响应。具体来说,我们会以3-5年为周期对行业发展与市场需求进行研判和评估,提前布局生产物理环境搭建,持续跟踪市场发展,动态化灵活推进产线投资与产能爬坡。这种模式使我们能够根据市场需求的预期变化,及时调整投入节奏与规模,确保产能不成为发展的瓶颈,同时也避免过度投入造成的资源沉淀,实现资产效率与市场响应速度的最优平衡。

QCMP抛光液占公司营收比例较高,市场对其毛利率变化较为关注,请问CMP毛利率小幅波动的原因以及功能性湿电子化学品毛利率大幅提升的原因?

毛利率有所波动主要系公司产品结构动态变化及处于不同生命周期的产品市场定位调整,公司综合毛利率、产品板块的毛利率整体均处于合理的波动范围内。化学机械抛光液板块,公司致力于实现全品类产品线的布局和覆盖,产品已涵盖铜及铜阻挡层抛光液、介电材料抛光液、钨抛光液、基于氧化铈磨料的抛光液、金属栅极抛光液及衬底抛光液等多个产品平台,产品数量多,各产品毛利率存在差异,平均毛利率会受当期产品结构影响。对于功能性湿电子化学品板块,毛利率提升主要得益于两方面,一是公司主动聚焦高附加值的产品和应用领域,二是随着宁波工厂产能规模持续上量,设备、房屋、土地等成本摊薄效应显著,规模效应叠加产品结构优化共同推动毛利率提升。

Q友商有发布CMP抛光液的一些进展,公司如何看待市场竞争格局以及未来是否会对产品价格产生压力?

行业竞争是市场发展的规律,良性的竞争环境有助于推动整个产业链的进步与发展。对安集而言,公司始终聚焦于自身能力的持续提升,依托深厚的技术积累和快速迭代的能力,深化与客户的合作,保持市场地位稳固。公司将竞争视为内在优化的动力,通过持续加强技术研发、提升客户服务质量、强化团队建设等多方面举措,系统性增强核心竞争力,保持并扩大行业领先优势。客户对供应商的评估是多维度的综合考量。安集深耕行业多年,积累了深厚的技术壁垒与先发优势,产品工艺稳定性已得到长期验证。对客户而言,产品的采购成本仅是综合成本的一部分,产品性能优化及良率提升对整体成本控制同样具有显著价值。客户在选择供应商时,会全面评估产品性能、技术能力、服务响应以及合作稳定性等因素,具备持续技术迭代能力且交付记录良好的供应商更易获得客户认可与长期信赖。

Q在海外业务拓展过程中,公司是否有本地化布局?

公司以“立足中国、服务全球”为核心战略定位,并以循序渐进,按需进展的策略,稳健、务实地开展海外布局。公司积极拓展中国台湾地区的市场,正从多个维度推进本地化能力建设,逐步完善当地人才团队、本地化实验室环境搭建,加快当地化布局,提升公司软硬能力,并与客户积极立项,紧密跟踪项目管理,在技术合作项目、产品验证进程等方面均取得阶段性进展,海外布局稳步推进。

Q公司在三大主营业务之外,是否有拓展新业务领域的计划?

公司以化学机械抛光液、功能性湿电子化学品、电镀液及添加剂三大主营业务板块为核心,在深耕现有业务的基础上,持续关注半导体材料领域的横向拓展机会。在发展策略上,公司采用“内生式增长与外延式布局”相结合的方式,通过持续技术创新与战略布局,稳步拓展新业务领域与应用场景。

Q公司存货周转天数较长,是否主要系出于供应链安全考虑进行的原材料备库?请问除备库外,公司在原材料自研以提升供应链安全方面还有哪些进展?

存货周转天数主要与公司为了支持业务持续扩展、提前适配增长的市场需求以及提升供应链韧性而设置的库存相关。同时,公司通过长期积累已搭建的核心技术平台,纵向深入研究上游关键原材料,通过自建、合作等多种方式加快建立核心原材料自主可控供应的能力,拓宽供应品类,保障长期供应的可靠性。在建立核心原材料自主可控供应方面,参股公司开发的多款硅溶胶产品在功能性、稳定性和产出方面有明显提升,已应用在公司多款抛光液产品中并实现量产销售;自研自产的磨料在品类、形貌、功能等方面得到进一步拓展与丰富,应用在公司产品中的测试论证进展顺利,多款产品已通过客户端的验证并实现量产供应,部分产品在重要客户实现销售。随着公司高端纳米磨料制备技术的进一步熟练掌握,上游原材料自主可控能力大大加强。同时,随着在关键原材料领域的持续深耕,公司技术成果转化能力全面提升,持续加强了公司产品长期供应的安全性与可靠性,更进一步巩固了公司的核心竞争优势。

安集科技(688019)主营业务:关键半导体材料的研发和产业化。

安集科技2026年一季报显示,一季度公司主营收入7.24亿元,同比上升32.76%;归母净利润2.08亿元,同比上升23.01%;扣非净利润1.97亿元,同比上升21.65%;负债率15.7%,投资收益1043.24万元,财务费用2013.09万元,毛利率55.46%。

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为294.23。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8.44亿,融资余额增加;融券净流入390.3万,融券余额增加。

以上内容为证券之星据公开信息整理,不构成投资建议。

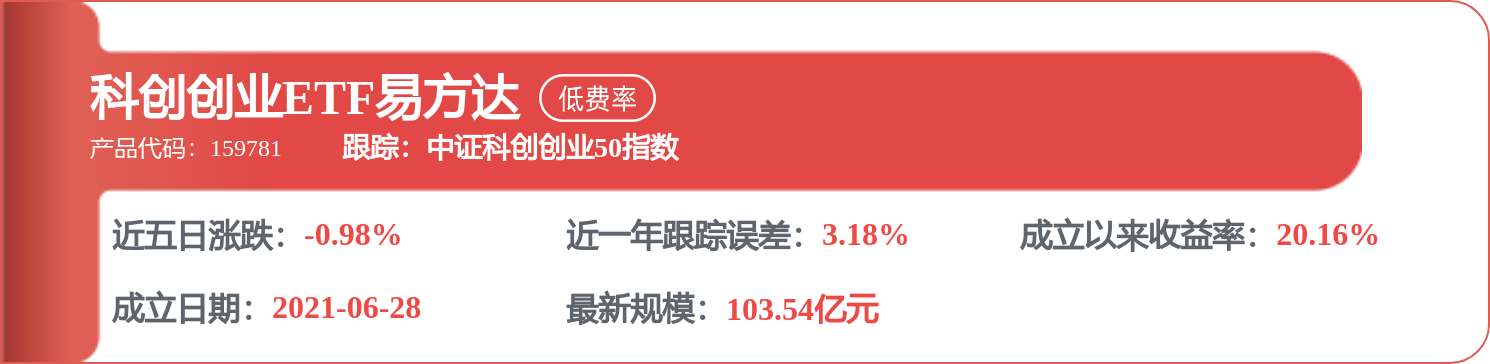

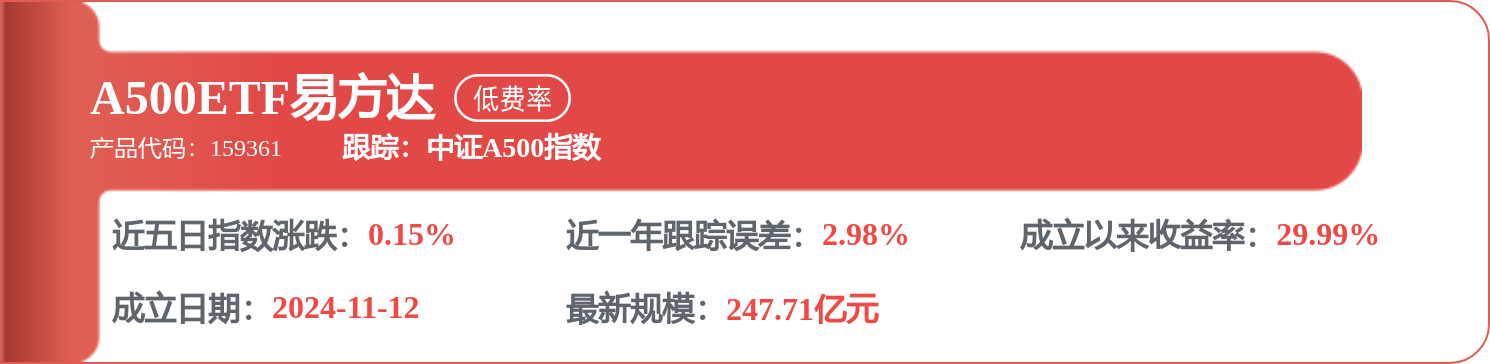

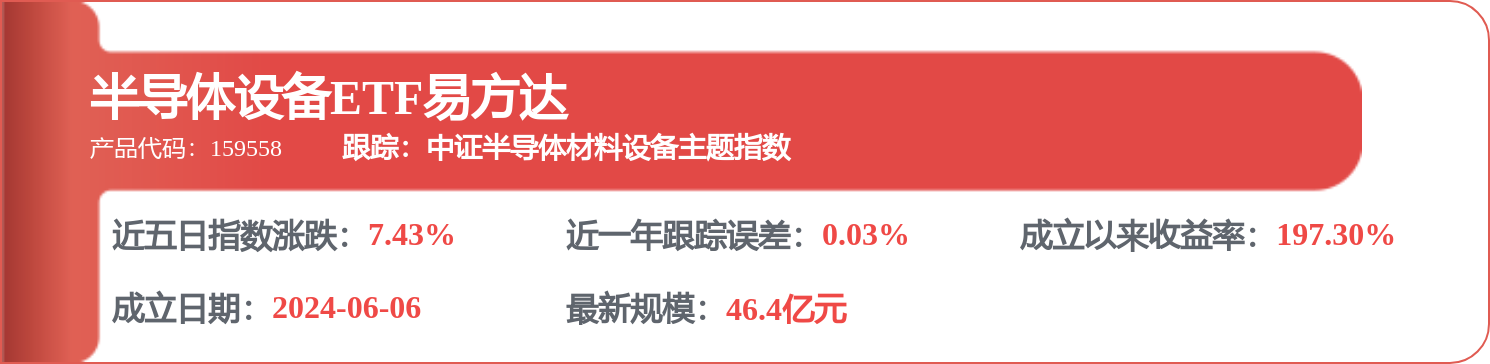

相关 ETF

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证券之星公告

2026-05-25

证星公司调研

2026-05-25

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25