来源:证星公司调研

2026-05-25 11:31:06

证券之星消息,2026年5月25日立讯精密(002475)发布公告称公司于2026年5月22日接受机构调研,公司2025年度股东会参会股东参与。

具体内容如下:

问:公司董事长、总经理王来春女士与参会股东交流公司经营情况与未来展望

答:公司自 2013 年起即推动传统线缆连接器业务向通信产业拓展;2020 年初开始布局 I 算力赛道;自 2024 年以来,公司积极开拓海外 CSP 市场,并向客户推介通信产业的成熟产品。过去两年,公司在技术端和商务端均取得较好成果,相关能力得到客户认可。

关于光连接和铜连接,公司认为,信号连接的核心原则是越简单越好,成本更低、能耗更低的方案会优先被采用。随着信号传输速率不断提升,光连接可覆盖更远距离、更高速率的传输需求,铜连接的覆盖范围会相应收窄,这是正常趋势。但铜连接需要方案提供商对信号源、线缆、连接器和系统架构进行全方位设计,对系统架构理解和整合能力的要求更高,因此未来铜连接领域头部供应商的集中度预计会更高,仅少数厂商具备竞争力。

对公司而言,液冷业务当前以打好能力基础为主;在电源业务方面,公司仅介入低压 DC-DC 领域。综合考虑宏观环境和公司自身基础,这两部分业务仍需要更多沉淀,待基础更加成熟后再发力。

Q2公司未布局 PCB 领域,是基于什么考量?

PCB 目前不在公司短期发展计划内。

Q3公司对未来三年 I 算力领域资本开支景气度的判断如何?

公司认为,全球 I 算力需求在未来 3 至 5 年内仍将保持强劲增长,但能源短缺会带来一定挑战。公司从通信赛道切入 I 算力赛道,是因为看到这部分业务未来 3-5 年都会有较好的成长空间,其发展机遇可类比公司 2017 年在消费电子领域所面临的机遇。

Q4公司 800G光模块已有多少家 CSP客户完成验证并量产?公司 1.6T 光模块是否具备自研硅光芯片的能力?公司 CPC 铜连接目前处于什么进展?

公司一贯坚持与赛道内优秀的供应链伙伴和客户伙伴紧密合作。作为光模块领域的新进入者,公司面对的是多家历史悠久、能力成熟的同业企业,短期仍面临诸多挑战;商务层面和营收规模的拓展仍需要时间。公司目前暂不具备自研 1.6T 硅光芯片的能力。在 448G CPC 铜连接技术领域,公司已处于行业领先水平,业务进度符合预期。

Q5公司在 I 眼镜领域有什么在手订单以及进展情况如何?公司对 I 手机未来需求预期判断如何?

目前,端侧 I 产品尚未形成达到百万级、千万级出货规模的消费者刚需产品。I 眼镜仅在部分细分场景,如提词器、翻译工具、投屏显示等方面具备应用价值,尚未成为工作和生活的刚需。公司会紧跟行业发展步伐,保持技术领先。对于 I 手机,公司认为,其核心壁垒不在于硬件实现,而在于生态建设以及对各地区政策法规环境的适配。作为硬件制造厂商,公司需要识别未来有能力创造颠覆性产品的客户,并与其保持紧密合作。

Q6请问公司未来对于主要客户与供应商依赖度的指引如何?

公司的能力、团队的敬业精神和专业基础,都来自核心大客户的长期培养。正是基于大客户核心供应商的背景,公司才能顺利拓展其他消费电子客户,以及汽车、通信、I 算力等跨领域业务。公司认为,依托核心大客户发展是时代赋予公司的机遇,并非错误选择。公司在集中资源服务核心大客户的同时,也一直在培养自身的横向拓展能力。过去三年,公司在其他领域已经取得明显发展,即便今年一季度市场面临多重挑战,公司整体依然保持了足够强的韧性。

Q7存储芯片涨价是否给公司带来经营的压力?

ODM/JDM 厂商通常不直接承担存储、显示屏、电池、CPU等核心零部件价格波动带来的成本风险,因此,存储芯片涨价本身并未给公司带来额外成本压力。

Q8立讯可以成功的核心特质是什么?公司在三大业务板块之外,是否探索新领域?

公司的核心原动力来自企业文化。立讯始终坚持“使命必达”,重视服务精神与内部协作,减少组织内耗,并打造了一支具备工匠精神、持续学习能力的稳定核心团队。公司核心决策层始终扎根市场与客户一线、业务团队一线和工厂一线。只有长期在一线工作,才能更合理地调配团队资源。目前,管理层对公司未来十年在三大核心赛道的发展蓝图非常清晰,后续根据行业趋势变化,会有部分微调的空间。对于新领域的探索,以人形机器人为例,公司会持续关注、学习并谨慎投入。公司认为,长期来看,全球或存在大量机器人需求,但大规模需求到来的时间尚不明确。此外,作为I 算力供应链企业,公司正在快速引入 I 平台,通过 I 提升自身管理与制造环节的效率,在争取商业机会的同时,推进内部各项运作效能提升。

Q9请问公司未来是否考虑整车 OEM 业务?在汽车板块未来的规划是什么?

公司不考虑整车组装业务。公司汽车板块当前的经营重点,是为中国车企出海提供 Tier 1 全球制造配套服务,同时为海外汽车品牌提供全球配套资源。目前,立讯是中国 Tier 1 供应商中全球服务布局较为完整的企业之一;同时,公司在 Leoni 方面的布局也已被验证为正确,并已取得较好成果,我们相信京西的布局也会像Leoni 一样,发挥其价值。

Q10公司在低轨通信卫星与人形机器人领域,立讯可以做好哪些细分环节,自身优势是什么?

在人形机器人领域,当前行业最需要的是机器人专用标准零部件。立讯常熟工厂已具备相关能力,可以配合核心客户同步开发这类专用零部件,不必完全沿用工业或汽车领域的现有零部件。作为大规模制造企业,公司拥有丰富的应用场景,可与行业共同成长;但在行业尚不成熟时,公司不会进行大规模投入。目前,全球机器人行业缺乏统一法规与行业标准。未来具备较大市场需求的机器人,预计会首先出现在安全风险较低、容错空间相对较大的室内商业场景,并逐步培育市场。此外,对立讯内部而言,公司可将机器人相关功能拆解后应用到自身智能制造环节,减少无功工站和无功工时的投入。

商业航天业务方面,立讯目前已供应部分部件,但规模不大;海外客户普遍对地缘政治因素较为敏感,产业规模化仍需要一定时间。

Q11公司在 CPC 领域 448G 已做到领先,是否会继续研发896G 或更高速率产品?448G 是否已经达到物理瓶颈?

从物理极限来看,896G 铜连接仍存在较大挑战,目前行业尚未找到明确的突破方案。行业专家判断,448G 铜连接可以满足至2030 年前后的需求。

Q12通信数据通信业务营收增长 30%但毛利率仅提升 2%,是否说明光模块当前对业绩贡献有限?

通信与数据中心新孵化的业务前置投入较大,超过了这些业务当前能带来的贡献。此类为布局未来市场而进行的提前投入,短期内拉低了整体毛利率。若剔除提前投入因素,公司盈利能力表现良好,整体利润率不逊于同行。

Q13立讯主张光铜并进,但头部客户英伟达大量布局光芯片、光纤厂商,是否存在矛盾,如何看待光铜路线的发展?

在公司当前服务的产品中,我们看到未来光连接的需求规模会远大于铜连接,但铜连接的技术门槛同样很高。两者并非简单替代关系,而是会长期共存短距离场景适用铜连接,长距离及更高速率场景对光连接的需求更大;当铜连接接近信号传输极限时,需要通过光连接解决问题。因此,光铜并进与头部客户布局光芯片、光纤厂商并不矛盾。

Q14如何看待创新试错中的失败,如何维持团队士气?

不能仅用商业化结果来定义失败。立讯的企业文化中包含容错机制只要决策是共同做出的,团队也已竭尽全力,即便商业化结果不佳,过程中沉淀下来的技术与经验,对公司未来发展也都是有价值的。没有容错空间,就很难产生创新成果。因此,公司不会因担心犯错而停止或避创新投入。

立讯精密(002475)主营业务:消费电子业务、通信与数据中心业务、汽车业务。

立讯精密2026年一季报显示,一季度公司主营收入838.88亿元,同比上升35.77%;归母净利润36.6亿元,同比上升20.24%;扣非净利润27.76亿元,同比上升15.22%;负债率66.53%,投资收益20.58亿元,财务费用10.47亿元,毛利率11.92%。

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为82.41。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7.82亿,融资余额增加;融券净流入2668.19万,融券余额增加。

以上内容为证券之星据公开信息整理,不构成投资建议。

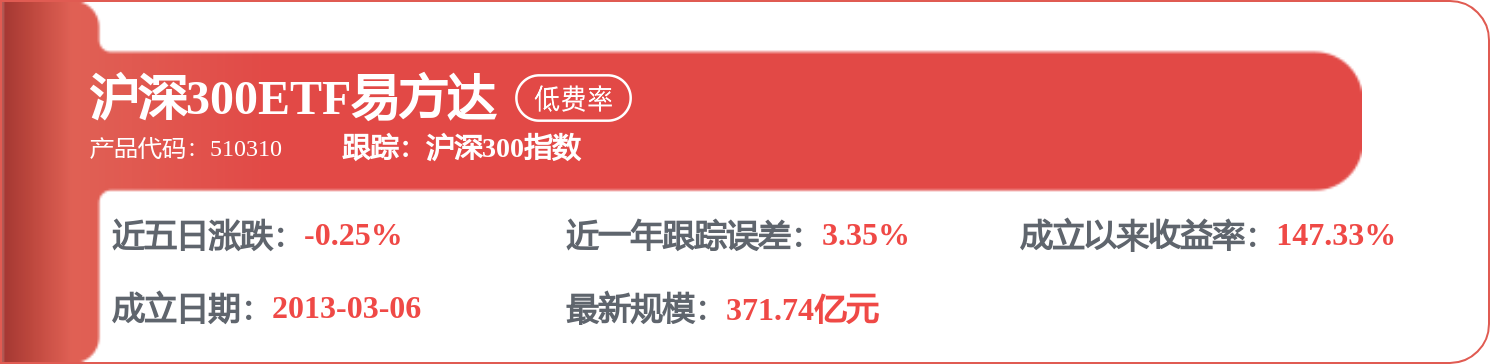

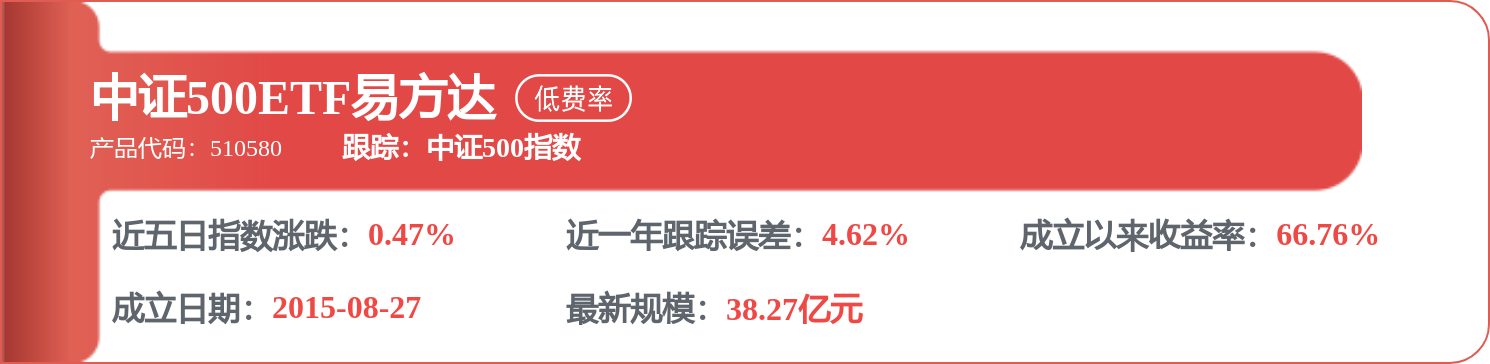

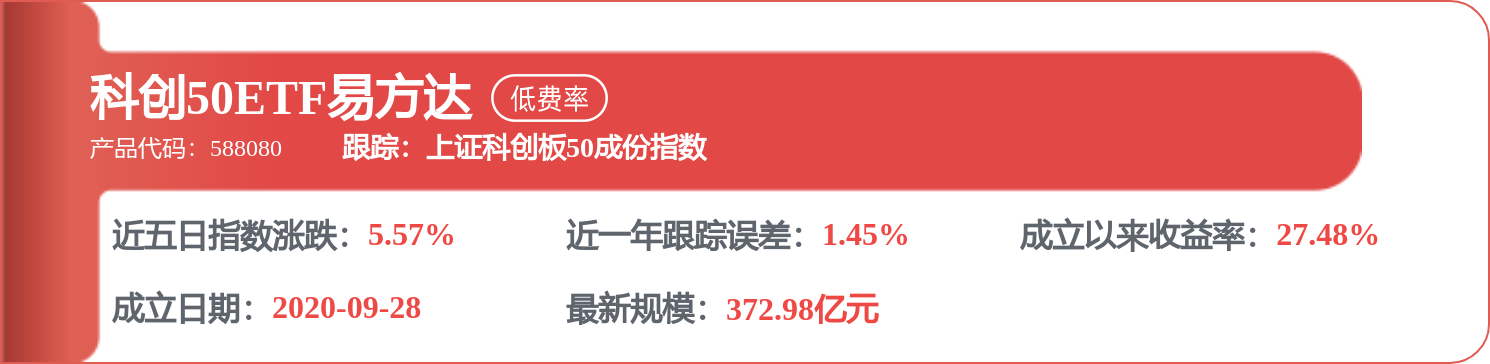

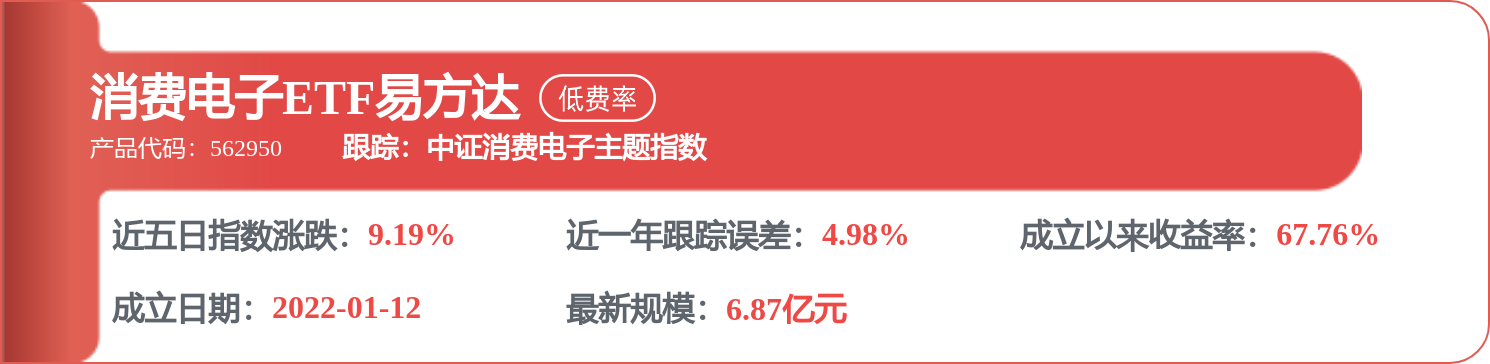

相关 ETF

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证星公司调研

2026-05-25

证券之星资讯

2026-05-25

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22