来源:证券之星港美股

2026-05-18 14:50:26

东方证券发布研报称,预期腾讯控股(00700.HK)游戏、金融科技企业服务增速有所提速,后续期待《洛克王国》、《粒粒的小人国》等头部游戏贡献26年增量。预计26~28年IFRS归母净利润为2538/2837/3229亿元(26~27年原值为2416/2819亿元,因根据财报调整收入、毛利率、费率等假设,该行调整盈利预测)。采用SOTP估值,给予对应目标价588.53港元(514.15人民币HKD/RMB=0.87),维持“买入”评级。

投行对该股的评级以买入为主,近90天内共有27家投行给出买入评级,近90天的目标均价为700.89港元。兴证国际最新一份研报给予腾讯控股买入评级。

机构评级详情见下表:

腾讯控股港股市值41961亿港元,在互联网传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

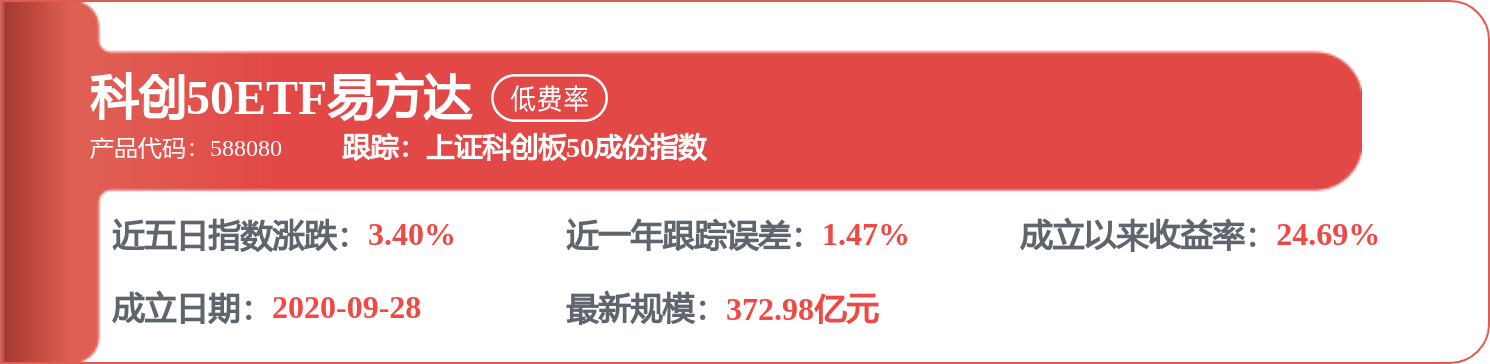

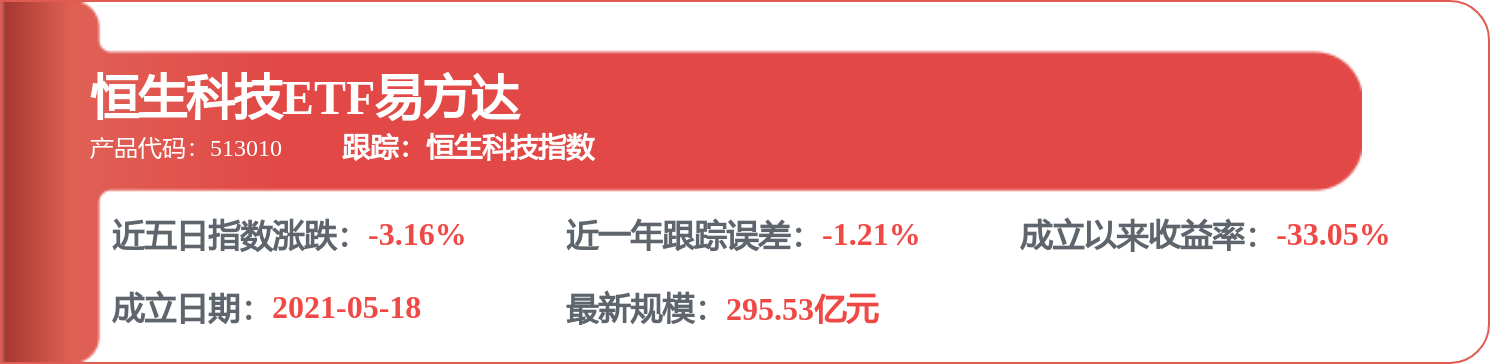

相关 ETF

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18