来源:证券之星港美股

2026-05-18 11:10:17

里昂发布研报称,华虹半导体(01347.HK)将继续受惠于人工智能强劲增长及持续提升的国产替代趋势。集团首季业绩及第二季指引大致符合预期,正积极探索化合物半导体及硅光子学等新领域。该行上调对华虹H股及A股估值倍数,H股由预测2027年市账率4倍升至4.5倍,A股由6倍升至6.5倍,H股目标价相应由129.5港元升至147.6港元;华虹(688347.SH)A股目标价则由177.5元人民币升至194.9元人民币,均维持“跑赢大市”评级。

投行对该股的评级以买入为主,近90天内共有5家投行给出买入评级,近90天的目标均价为130.25港元。华泰证券最新一份研报给予华虹半导体买入评级,目标价151港元。

机构评级详情见下表:

华虹半导体港股市值1688.95亿港元,在半导体行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

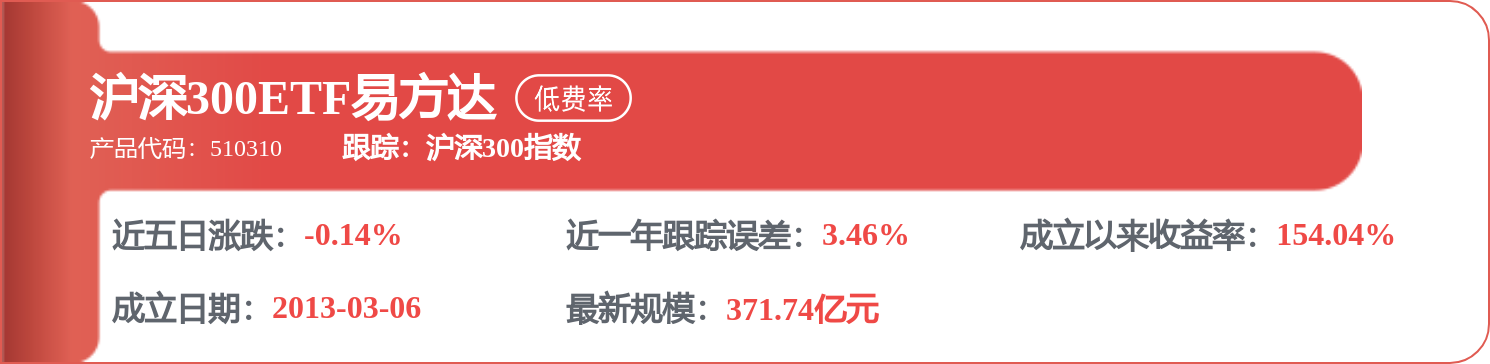

相关 ETF

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星港美股

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18