来源:证星研报解读

2026-05-14 17:50:45

华金证券股份有限公司骆红永近期对云天化进行研究并发布了研究报告《经营显韧性,深化产业链布局,提质增效重回报》,给予云天化买入评级。

云天化(600096)

投资要点

事件:云天化发布2025年报及2026年一季报,2025年实现营收484.15亿元,同比下降21.47%;归母净利润51.56亿元,同比下降3.40%;扣非归母净利润50.07亿元,同比下降3.60%;毛利率20.21%,同比提升2.71pct;净利率11.36%,同比提升1.54pct。2026Q1实现营收119.81亿元,同比减少8.06%,环比增长10.77%;归母净利润14.25亿元,同比增长10.39%,环比增长233.52%;扣非归母净利润13.92亿元,同比增长9.54%,环比增长259.18%;毛利率19.56%,同比提升2.33pct,环比提升1.56pct;净利率12.54%,同比提升1.80pct,环比提升9.03pct。

原料和产品价格波动冲击,强化精益生产管理,彰显经营韧性。2025年公司充分发挥矿化一体和全产业链规模化运营优势,持续强化精益生产管理能力,主要生产装置保持长周期、高负荷运行,尿素、复合肥产品产量同比增加;做好国内化肥保供稳价的基础上,有效统筹协调国际国内市场,尿素、复合肥销量同比增加,磷肥、复合肥、饲钙价格同比上升,但主要原料硫磺价格大幅上涨,尿素、聚甲醛价格同比下跌,导致产品毛利同比下降;持续发挥战略采购优势,采购价格优于市场价格,同时煤炭采购成本同比下降,有效控制主要产品生产成本;进一步强化财务管控,持续优化调整负债结构,带息负债同比减少,融资成本同比降低,财务费用同比下降。2025年具体分产品看,1)磷肥:收入154.79亿元,同比下降1.58%;毛利率36.06%,同比下滑1.87pct;销量450.41万吨,同比下滑2.98%;均价3437元/吨,上年同期3388元/吨。2)尿素:收入49.90亿元,同比下滑11.29%;毛利率12.39%,同比下滑10.62pct;销量284.55万吨,同比增长3.36%;均价1754元/吨,上年同期2043元/吨。3)复合(混)肥:收入65.48亿元,同比增长17.33%;毛利率14.02%,同比下滑0.34pct;销量204.2万吨,同比增长12.36%;均价3206元/吨,上年同期3070元/吨。4)聚甲醛:收入11.26亿元,同比下滑12.22%;毛利率23.38%,同比下滑5.18pct;销量11.60万吨,同比增长4.60%;均价9710元/吨,上年同期11566元/吨。5)饲料磷酸氢钙:收入25.52亿元,同比增长25.58%;毛利率38.20%,同比提升2.83pct;销量59.05万吨,同比增长0.41%;均价4321元/吨,上年同期3455元/吨。6)黄磷:销量1.79万吨,同比下滑9.49%;均价20394元/吨,上年同期20435元/吨。7)磷酸铁:销量7.04万吨,同比增长56.44%;均价8877元/吨,上年同期7061元/吨。主要原料硫磺价格大幅上涨,2024年均价1187元/吨,2025年均价2191元/吨,2026年一季度均价上涨至3576元/吨。2026年公司计划生产销售尿素280万吨、磷肥463万吨、复合肥200万吨、饲料级磷酸氢钙60万吨、聚甲醛11.6万吨、黄磷3万吨、磷酸铁11万吨。

深化产业链布局。公司拥有丰富的磷矿和煤炭资源,现有磷矿储量近8亿吨,磷矿石采选规模1450万吨/年,磷矿储量及年开采能力均位居全国前列,可实现完全自给;2025年12月,参股公司聚磷新材(公司持股35%)取得镇雄县碗厂磷矿采矿权,磷矿资源量24.38亿吨,进一步夯实公司磷资源保障能力。近年来,公司致力于大型装置技术改造和产能提升,合成氨产能提升至270万吨/年,合成氨自给率97%以上;公司在内蒙古呼伦贝尔地区配套拥有大型露天开采煤矿,开采能力400万吨/年,可为北方基地的合成氨生产提供稳定原料。化肥总产能超1000万吨/年,其中尿素超290万吨/年、磷肥555万吨/年、复合肥185万吨/年,是目前国内最大的化肥生产企业之一,对国家农业生产和粮食安全发挥着重要的保障作用。公司拥有聚甲醛产能9万吨/年,产能位居国内前列。拥有5万吨/年饲料级磷酸氢钙产能,单套产能规模国内排名第一。公司在云南、重庆、内蒙、青海等省市自治区建有10余个生产基地,产业规模位居国内前列。依托现有资源及产业优势,已建成较为完整的产业链和一体化运营模式。公司高效统筹大型装置检修、产品分类柔性生产等工作,实现磷资源、合成氨等重要原料的最优调配。充分发挥规模化集采统销模式,建立统一的采购和销售平台,建立战略采购机制,充分把控市场节奏,实现原料保供降本和产品效益最大化。

提质增效重回报。公司将围绕全产业链价值最大化,进一步完善精益运营体系机制建设,持续提升经营质量。资源端,围绕产业升级和长远发展,推动现有资源的矿权维护和战略资源获取。积极协同推进镇雄磷矿及配套工程前期规划建设,构建以天能矿业为主的多元化煤炭资源保障体系,加快推进氟资源高效利用、磷石膏综合利用,实现资源全量化、循环利用。采购端,持续推动采购体系升级优化,推动传统采购向供应链采购转型。以核心大宗原料专业运作为基础,推动非大宗原辅料、备品备件集采降本;进一步扩大硫磺供应寻源,从长协供应、渠道和原料结构优化等方面强化资源保障,增加硫磺供应韧性。生产端,搭建系统精益生产管理体系,形成可复制推广的实践经验。聚焦关键环节攻坚与潜在瓶颈突破,持续开展大型装置对标对表专项工作,进一步提升运行效率,深化降本增效。营销端,坚持“低库存、快周转、强变现”的运营策略,进一步提高市场洞察的前瞻性、及时性,快速适应市场变化。公司将继续聚焦以“磷”为核心的化工产业,充分发挥“供产销运”一体化协同优势,同时通过以创新研发驱动转型升级,推动产品和产业结构的优化升级,促进全产业链价值最大化。公司高度重视对投资者的回报。在兼顾公司的经营业绩和公司的可持续发展的前提下,持续实施有效高比例现金分红,切实提升投资者回报。按照《未来三年(2024-2026年度)现金分红规划》,公司2024年度至2026年度以现金方式累计分配的利润原则上不少于此三年度累计实现可供分配利润总额的45%。根据公司《2025年度利润分配预案》,向全体股东每10股派发现金红利12元(含税),拟派发现金红利21.87亿元(含税);加上公司2025年半年度已完成派发现金红利3.65亿元,2025年度共计派发25.52亿元,占2025年归属于上市公司股东的净利润比例49.50%。

投资建议:云天化具备矿化一体和全产业链优势,资源和规模优势显著,经营韧性突出,财务状况持续优化,低估值高股息率具备较强吸引力。我们调整盈利预测,预计公司2026-2028年收入分别为513.92(原641.74)/530.47(原643.84)/544.05亿元,同比分别增长6.2%/3.2%/2.6%,归母净利润分别为53.50(原58.75)/57.53(原60.27)/60.61亿元,同比分别增长3.8%/7.5%/5.4%,对应PE分别为11.7x/10.9x/10.4x;维持“买入”评级。

风险提示:行业扩产超预期;需求不及预期;安全环保风险。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为42.43。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

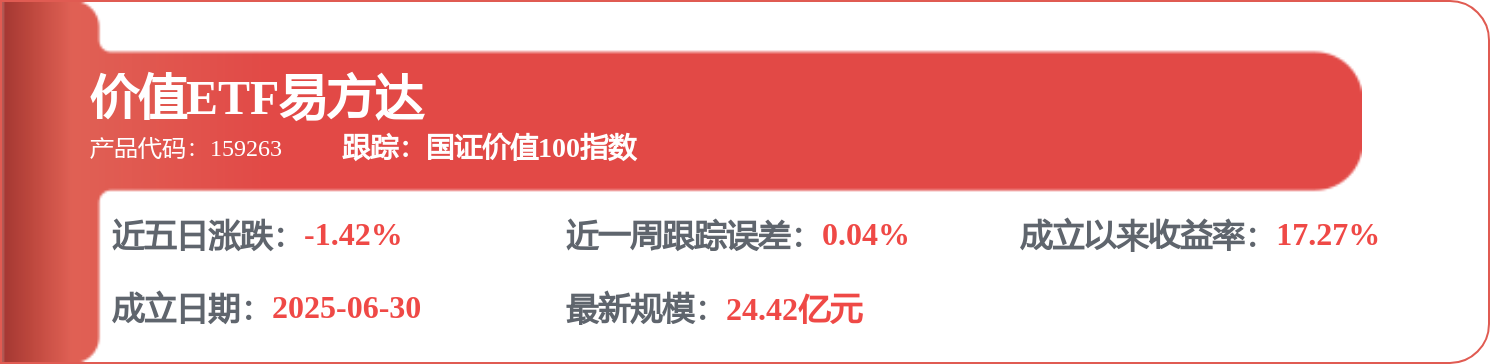

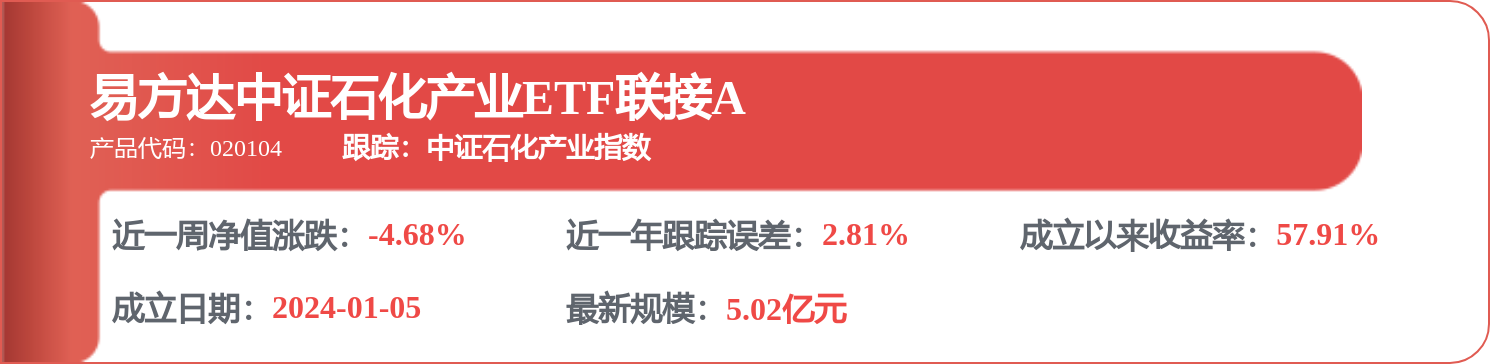

相关 ETF

证星研报解读

2026-05-15

证星研报解读

2026-05-14

证星研报解读

2026-05-14

证星研报解读

2026-05-14

证星研报解读

2026-05-14

证星研报解读

2026-05-14

证券之星资讯

2026-05-15

证券之星资讯

2026-05-14

证券之星资讯

2026-05-14