来源:证星研报解读

2026-05-06 07:35:21

交银国际证券有限公司肖凯希近期对美的集团进行研究并发布了研究报告《1Q26业绩符合预期,全年稳健增长可期;维持买入》,给予美的集团买入评级,目标价96.2元。

美的集团(000333)

1Q26业绩符合预期,盈利能力保持韧性:1Q26公司实现营业收入1,316亿元(人民币,下同),同比增长2.5%,符合公司此前正增长的指引。归属于上市公司股东的净利润为126.7亿元,同比增长2.0%;核心盈利水平依然稳健。在行业竞争激烈、大宗商品上涨的背景下,公司主营业务毛利率保持同比稳定,体现了公司通过产品结构优化及提效降本取得的成效。我们维持之前的盈利预测,对公司2026年收入同比中单位数增长、利润率大致稳定的预测保持信心;继续看好公司作为家电龙头在全球化及To B业务的增长动能,此外叠加其高水平股东回报,我们认为公司具备长期配置价值。维持目标价96.2元人民币和买入评级。

To C业务展现韧性,To B业务多板块协同增长:考虑到海外市场去年同期的高基数,我们估算1Q26中国内地市场收入同比增速稍高于海外市场。分板块看,To C业务展现经营韧性,我们估算整体实现同比低单位数的增长,其中中国内地市场同比中单位数增长、海外市场在高基数下同比持平。海外自主品牌(OBM)仍是主要驱动,我们估算期内OBM业务仍维持双位数的同比增速,在外销中的占比约为46%。此外,To B业务方面,1Q26继续多板块协同发展;期内楼宇科技、机器人与自动化板块收入继续同比双位数增长,分别同比增10.1%/11.8%,而工业技术板块受2025年同期家电核心零部件高基数影响,同比下滑11.7%。

2Q26虽有不确定性,但全年稳健增长可期:展望2Q26,公司将面临内销的高基数及大宗成本上行的压力,但期内外销有望提速、或部分对冲内销压力;而下半年来看,随着基数的相对走低,下半年经营压力将小于上半年。此外,定价方面,公司1Q26已对空调产品执行提价,同时产品结构也在优化,预计今年整体价格竞争有望趋于缓和。有基于此,我们对全年收入的稳健增长保持信心,公司将继续通过全球化策略和业务结构升级稳步推动公司整体增长。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为96.88。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

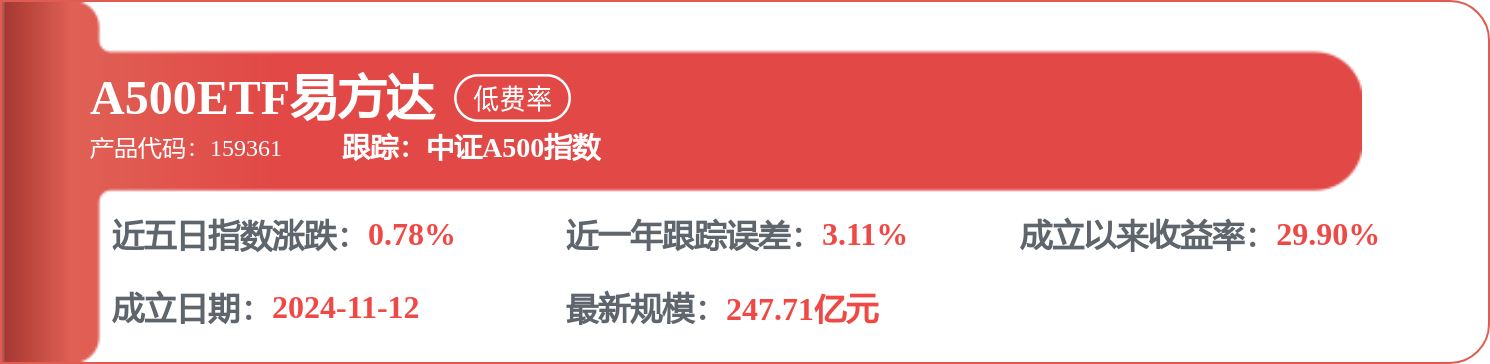

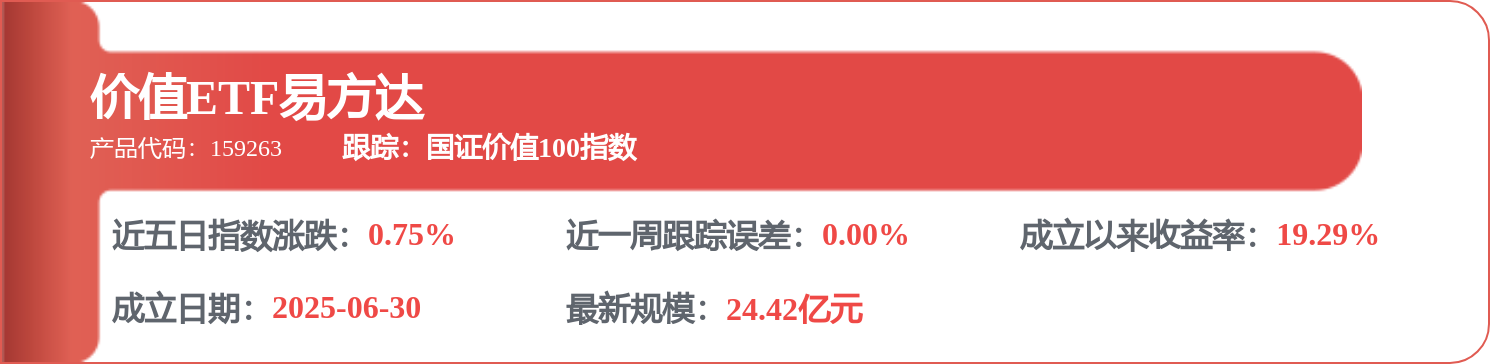

相关 ETF

证星研报解读

2026-05-06

证星研报解读

2026-05-06

证星研报解读

2026-05-06

证星研报解读

2026-05-06

证星研报解读

2026-05-06

证星研报解读

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-04

证券之星资讯

2026-04-30