来源:证星研报解读

2026-05-05 14:15:18

太平洋证券股份有限公司孟昕,赵梦菲近期对美的集团进行研究并发布了研究报告《美的集团:2026Q1收入业绩增速回正,楼宇和机器人业务双位数增长》,给予美的集团买入评级。

美的集团(000333)

事件:2026年4月29日,美的集团发布2026年一季报。2026第一季度公司实现总营收1315.81亿元(+2.45%);归母净利润126.75亿元(+2.03%);扣非归母净利润109.62亿元(-14.02%)。

2026Q1收入业绩稳健增长,楼宇和机器人业务增速较快。1)收入端:2026Q1公司总营收达1315.81亿元(+2.45%),其中楼宇科技、机器人与自动化及工业技术报告期收入分别为108亿元(+10.1%)、82亿元(+11.8%)、68亿元(-11.7%),楼宇和机器人业务实现双位数增长。2)利润端:2026Q1公司归母净利润126.75亿元(+2.03%),增速相较2025Q4由负转正,盈利韧性凸显。

2026Q1盈利能力保持稳定,汇率波动致使财务费用率涨幅较明显。1)毛利率:2026Q1毛利率为25.57%(+0.12pct),小幅改善或系公司成本控制及产品结构优化的成果。2)净利率:2026Q1净利率为9.81%(-0.16pct),同比基本持平。3)费用端:2026Q1销售/管理/研发/财务费率分别为8.63/2.80/3.17/1.03%,分别同比-0.62/+0.05/-0.22/+3.24pct,其中财务费用率涨幅较大主系汇兑损益变动所致。

投资建议:行业端,国内新玩家入局激发市场潜力,海外新兴市场存在结构性机遇。公司端,ToC+ToB双轮驱动,全球化布局继续深化,海外产能建设有效规避风险,AI技术持续赋能,新能源、楼宇科技等业务逐步进入收获期,收入业绩有望持续增长。我们预计,2026-2028年公司归母净利润分别为472.29/507.31/547.00亿元,对应EPS分别为6.21/6.67/7.19元,当前股价对应PE分别为13.10/12.19/11.31倍。维持“买入”评级。

风险提示:宏观经济波动、原材料价格波动、全球资产配置与海外市场拓展、汇率波动、贸易摩擦风险等。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级22家,增持评级2家;过去90天内机构目标均价为95.68。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

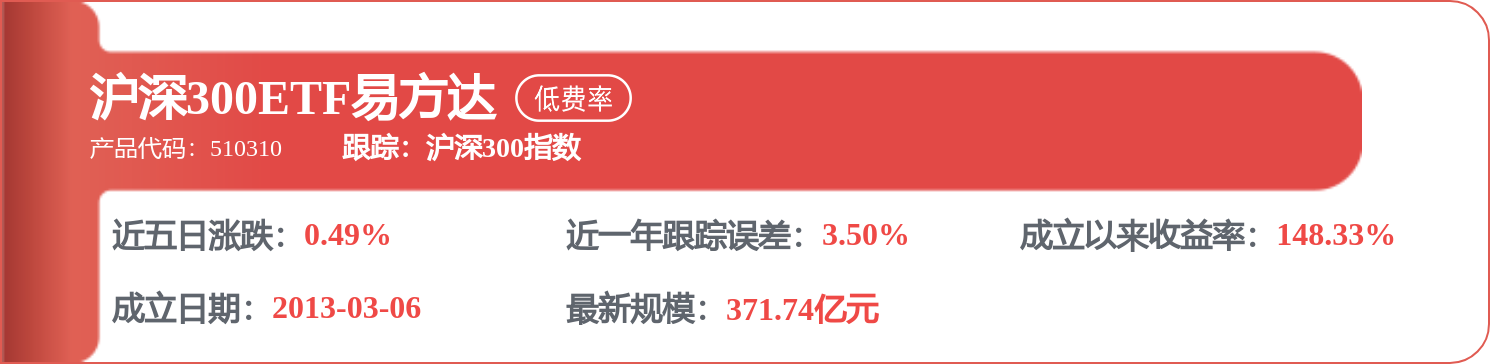

相关 ETF

证星研报解读

2026-05-05

证星研报解读

2026-05-05

证星研报解读

2026-05-05

证星研报解读

2026-05-05

证星研报解读

2026-05-05

证星研报解读

2026-05-05

证券之星资讯

2026-05-04

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30