来源:证星研报解读

2026-04-27 19:35:14

开源证券股份有限公司高超,卢崑近期对中信证券进行研究并发布了研究报告《中信证券2026年一季报点评:海外投行和投资收益表现亮眼,ROE和估值错配》,给予中信证券买入评级。

中信证券(600030)

业务全面增长,ROE和估值错配

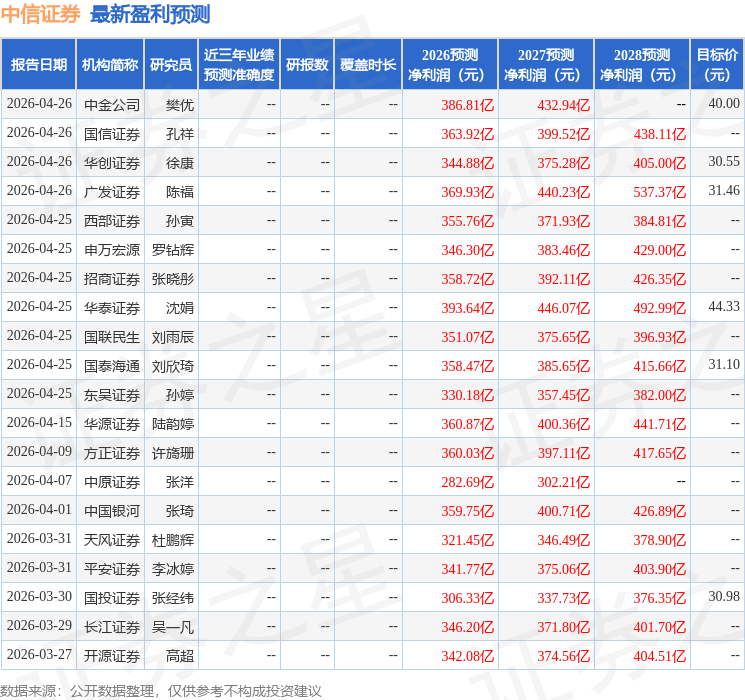

2026Q1年营业收入/公司归母净利润为232/102亿元,同比+41%/+55%,年化加权平均ROE为13.84%,同比+4pct,期末杠杆率(扣客户保证金)4.77倍,同比+0.24倍,较2025Q4末-0.03倍。各业务全线增长,驱动净利润高增。我们上修自营投资收益率假设,上修2026-2028年归母净利润预测至347、379、411(342、375、405)亿元,同比+15%、+9%、+8%,加权ROE11%、11%、11%,当前股价对应PE11.2、10.2、9.5倍,对应PB为1.3、1.2、1.1倍。公司财富管理、投行和海外业务竞争优势突出,受益于行业集中度提升,当前公司ROE和估值错配,维持“买入”评级。

经纪、投行、资管收入保持同比高增,国际投行业务收入同比翻倍

(1)2026Q1经纪净收入49亿,同比+48%,环比+29%,2026Q1市场新开户1204万户,同比+61%,市场股基ADT为3.1万亿,环比+28%,同比+77%。期末公司客户保证金规模6222亿,环比+20%,同比+60%,客户入金体量持续增加。(2)2026Q1投行业务净收入12亿,同比+24%,我们测算海外投行业务收入(合并口径-母公司口径)为4亿,同比+114%。据Wind,一季度公司A股IPO承销金额17亿,同比+46%,H股IPO承销金额97亿港元,同比+242%。

(3)2026Q1资管业务净收入35亿,同比+37%,环比+1%。华夏基金净利润6.3亿,同比+13%,据Wind,Q1末华夏基金非货、偏股AUM同比+5%/-5%,环比-25%/-35%,ETF规模下降所致。

自营投资收益环比高增,金融资产环比微增,两融市占率新高

(1)2026Q1公司自营投资收益(含公允价值变动损益和汇兑净收益,不含联营)113亿,同比+26%,环比+48%,年化自营投资收益率4.7%(2025年为4.2%),表现稳健。大自营结构来看,期末交易性金融资产/其他权益工具投资/其他债券投资分别为7955/1219/577亿,同比+2%/+33%/+7%,环比+2%/-1%/+1%,一季度扩表放缓。

(2)2026Q1利息净收入10.5亿(2025Q1为净支出2亿),利息收入/利息支出分别为59.4/48.8亿,同比+25%/-2%。期末融出资金规模2159亿元,同比+44%,环比+4%,市占率8.34%,环比+0.11pct,两融市占率新高。

风险提示:市场交投活跃度下降;公司自营投资收益率不及预期。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级5家;过去90天内机构目标均价为35.67。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-04-27

证星研报解读

2026-04-27

证星研报解读

2026-04-27

证星研报解读

2026-04-27

证星研报解读

2026-04-27

证星研报解读

2026-04-27

证券之星资讯

2026-04-27

证券之星资讯

2026-04-27

证券之星资讯

2026-04-27