来源:证券之星港美股

2026-04-07 15:10:39

东方证券发布研报称,维持华润啤酒(00291.HK)“买入”评级。公司啤酒主业高端化稳步推进,喜力等核心高档单品延续强劲增长,数字化降本增效红利持续释放,核心盈利能力稳步提升。该行预计2025年将一次性计提白酒业务商誉减值,下调公司25年盈利预测;预计26年白酒业务筑底27年白酒消费需求回暖,26、27年预计不会有大规模商誉减值以及经营规模效应逐渐显现,该行上调公司26-27年盈利预测,预计25-27年EPS分别为1.04/1.83/1.90元(原值分别为1.62/1.75/1.86元),参考行业可比公司2026年调整后平均市盈率,按2026年EPS给予17倍PE,给予35.35港元目标价(人民币/港币=0.88)。

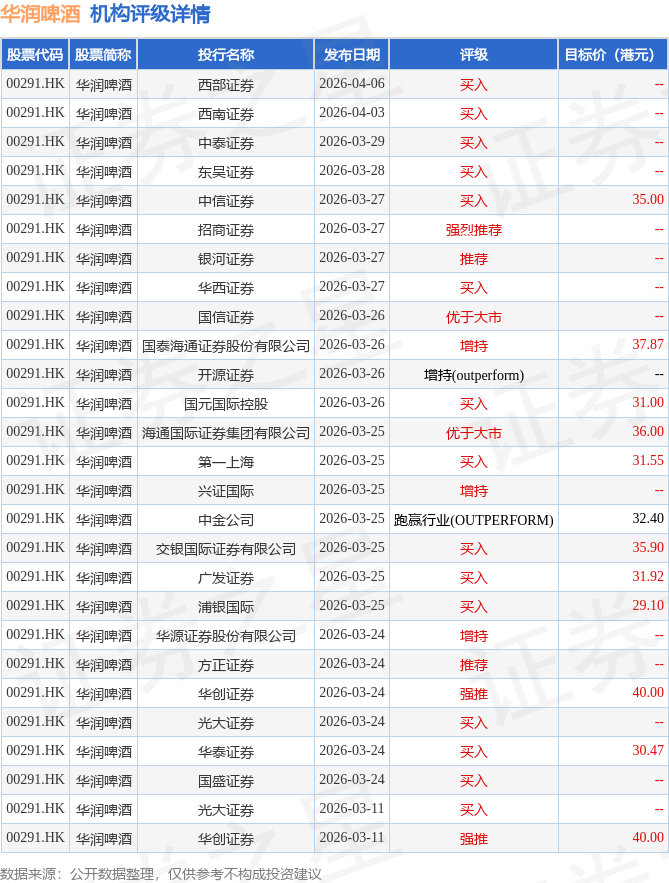

投行对该股的评级以买入为主,近90天内共有15家投行给出买入评级,近90天的目标均价为34.27港元。西部证券最新一份研报给予华润啤酒买入评级。

机构评级详情见下表:

华润啤酒港股市值850.62亿港元,在饮料制造行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报网

2026-04-07

证券之星港美股

2026-04-07

证券之星港美股

2026-04-07

红星资本局

2026-04-07

21世纪经济报道

2026-04-07

21世纪经济报道

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07

证券之星资讯

2026-04-07