来源:证星研报解读

2026-04-02 11:54:15

中邮证券有限责任公司吴文吉,翟一梦近期对豪威集团进行研究并发布了研究报告《全场景高增长》,给予豪威集团买入评级。

豪威集团(603501)

投资要点

营收新高,盈利稳健。2025年公司实现营收288.55亿元,同比增加12.14%,其中半导体设计业务实现收入238.00亿元,占主营业务收入的比例为82.60%,同比增加9.98%;半导体代理销售业务实现收入49.05亿元,占公司主营业务收入的17.02%,同比增加24.52%。2025年公司半导体设计业务中,图像传感器解决方案/显示解决方案/模拟解决方案业务分别实现营收212.46/9.41/16.13亿元,占主营业务收入的比例分别为73.73%/3.27%/5.60%,分别同比+10.71%/-8.47%/+13.43%,营收增长主要得益于公司面向汽车智能驾驶及新兴应用市场的图像传感器产品销售收入实现大幅增长。2025年公司实现归母净利润40.45亿元,同比增长21.73%;主营业务毛利率为30.59%,同比提升1.23pcts,公司统筹安排各业务板块的发展战略,充分发挥各业务体系的协同效应,有效促进盈利能力的释放。

汽车电动智能化纵深推进,车载业务快速增长。2025年,公司汽车CIS收入约74.71亿元,同比增加26.52%。随着自动驾驶系统及舱内驾驶员监控系统渗透率快速提升,车载摄像头的需求显著增长。中国在新能源汽车及高级辅助驾驶系统领域的快速发展,持续拉动车载CIS的需求增长。伴随自动驾驶功能不断升级与普及,单车搭载摄像头数量预计稳步提升,Frost&sullivan预计2029年全球单车CIS数量达到8颗;同时,人脸识别、手势识别等车内智能化应用持续拓展,进一步带动中国车载CIS需求增长。公司汽车CIS产品全面覆盖ADAS、座舱监控、电子后视镜、仪表盘摄像头、后视与全景影像等应用场景,报告期内汽车CIS业务快速增长。另外,汽车智能化、电动化浪潮下,车载模拟芯片迎来爆发式增长机遇,成为公司模拟业务的核心第二增长曲线,2025年,公司车载模拟IC实现营收2.96亿元,占模拟解决方案业务的18.32%,同比增加47.54%,

多元智能应用需求高增,新兴市场打开空间。2025年,公司新兴市场CIS收入约23.69亿元,同比增长211.85%。伴随着公司在“人工智能+”终端领域的深度布局,公司持续为全球客户提供先进的视觉与传感解决方案。下游新兴应用带动运动及全景相机市场快速增长,公司高性能图像传感器为其成像质量提供核心支撑,相关业务销售规模实现快速提升。智能眼镜正进入规模化渗透阶段,公司凭借全局快门、低功耗小尺寸等优势产品赋能终端交互与感知,且已实现CIS集成NPU的技术突破,未来增长空间广阔。工业智能化带动机器视觉市场需求旺盛,公司依托自研核心技术推出适配复杂工业场景的视觉解决方案,产品精度与适应性突出,获得下游高度认可。

安防市场稳步复苏,医疗创新化驱动高增。全球安防监控市场正处于智能化、高清化迭代升级且稳步复苏的关键阶段,海外出口需求回暖带动图像传感器需求释放,公司依托自研Nyxel近红外增强技术,推出适配安防严苛场景的高性能产品,2025年公司安防CIS收入约17.76亿元,同比增长10.76%;同时,医疗成像领域向微型化、便携式、高清化升级,一次性内窥镜需求攀升推动医疗专用CMOS图像传感器替代CCD,公司深耕该领域十余年,提供一站式解决方案,产品广泛适配各类医疗场景,核心竞争力突出。2025年,公司医疗CIS收入约9.74亿元,同比增长45.66%。

投资建议

我们预计公司2026/2027/2028年分别实现收入320/363/414亿元,分别实现归母净利润48/59/75亿元,维持“买入”评级。

风险提示

市场变化风险;下游客户业务领域相对集中的风险;外协加工风险;新产品开发风险;应收账款发生坏账的风险;存货规模较大的风险;汇率变动风险;利率变动风险;税收优惠政策变动等税务风险;股权质押的风险。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

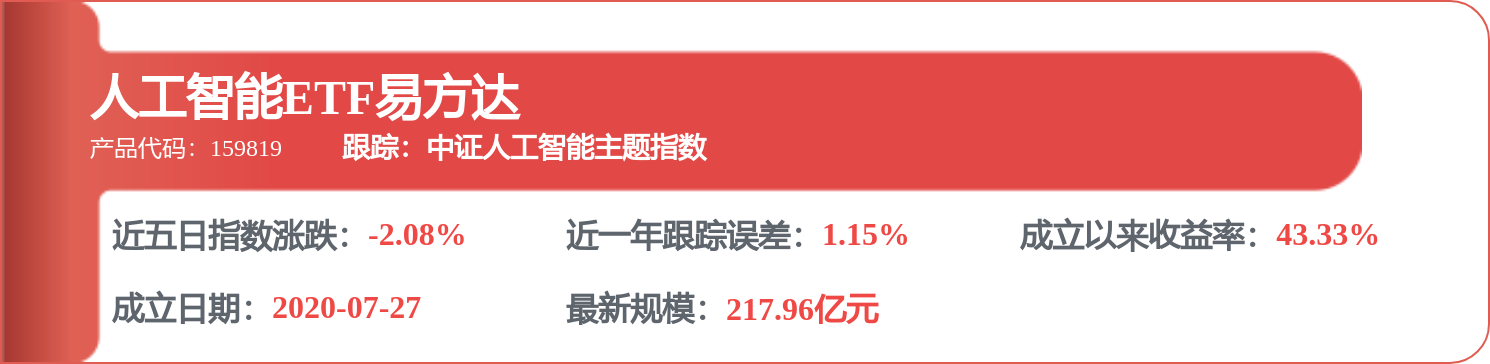

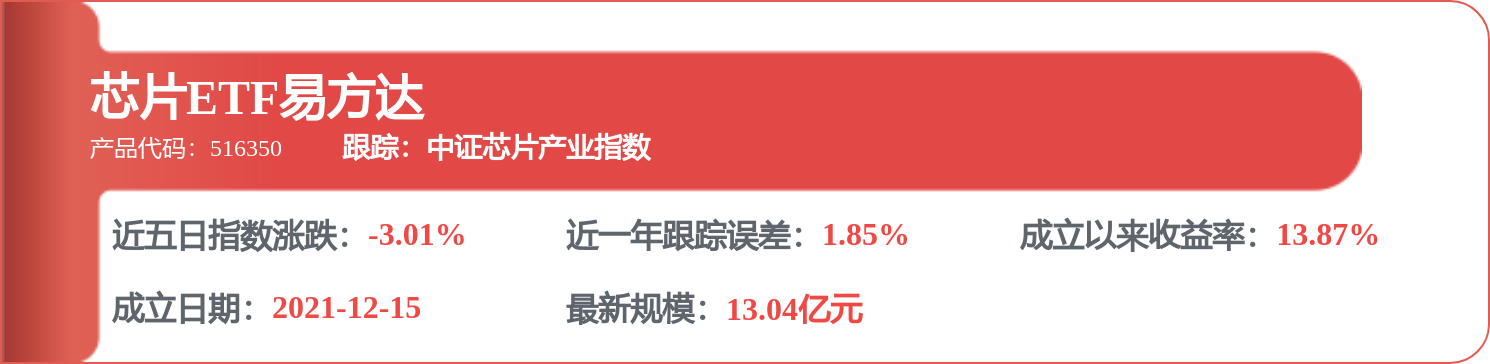

相关 ETF

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证星研报解读

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02