来源:证券之星港美股

2026-03-13 14:50:27

大和发布研报称,裕元集团(00551.HK)去年第四季,代工业务收入同比下跌4.6%,受出货量下跌8.1%拖累,部分被平均售价上升5.2%所抵销。管理层对代工业务展望表达审慎看法,根据指引,2026年平均售价及销量持平至略为偏软,并指订单能见度减弱至约2至3个月。鉴于裕元自去年4月以来股价相对代工同业表现强劲,该行现时认为该股相对同业估值合理。因此,将评级由“买入”下调至“持有”,目标价由19.25港元下调至16.8港元,反映该行对制鞋商相对服装代工在2026年的看法更为审慎。

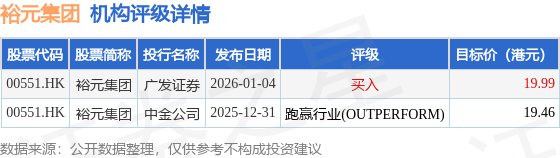

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为19.72港元。广发证券最新一份研报给予裕元集团买入评级,目标价19.99港元。

机构评级详情见下表:

裕元集团港股市值290.42亿港元,在服装家纺行业中排名第5。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报

2026-03-16

时代财经

2026-03-16

中国基金报

2026-03-15

国际金融报

2026-03-15

智通财经

2026-03-15

证券之星港美股

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13