来源:证券之星港美股

2025-11-10 14:20:33

兴业证券发布研报称,维持美高梅中国(02282.HK)“买入”评级。公司二季度市场份额达到较高水平,高基数叠加台风影响下2025Q3收入和EBITDA环比下降,认为符合预期,进入四季度以来,公司黄金周表现优异,10月市场份额回升。该行持续看好公司的中高端获客策略、中场运营能力,该行预计公司2025/2026/2027年营业收入为342/352/362亿港元,同比增长9.0%/2.9%/2.9%;经调整EBITDA为95/97/100亿港元,同比增长5.0%/2.4%/2.9%。

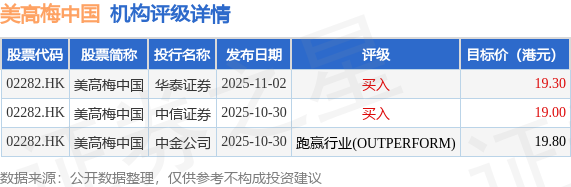

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为19.37港元。华泰证券最新一份研报给予美高梅中国买入评级,目标价19.3港元。

机构评级详情见下表:

美高梅中国港股市值605.58亿港元,在其他休闲服务行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券时报

2026-03-20

21世纪经济报道

2026-03-20

格隆汇

2026-03-20

证券之星港美股

2026-03-20

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19