来源:证星研报解读

2025-11-02 13:45:17

东吴证券股份有限公司张良卫近期对天孚通信进行研究并发布了研究报告《2025年三季报点评:业绩短期扰动,看好长期成长趋势》,给予天孚通信买入评级。

天孚通信(300394)

投资要点

事件:公司发布2025年三季报,2025年前三季度公司实现营收39.2亿元,同比+63.6%,归母净利润14.7亿元,同比+50.1%;25Q3公司实现营收14.6亿元,同比+74.4%,环比-3.2%,归母净利润5.7亿元,同比+75.7%,环比+0.8%。

上游物料紧缺叠加费用影响,扰动短期业绩。25Q3公司毛利率环比+4.3pct至53.7%、销售净利率环比+1.6pct至38.7%,盈利能力稳步提升。Q3收入及利润略低于市场预期,我们认为主要系:1)公司三季度研发费用环比增加1063万元,且其他收益环比减少2571万元;2)上游EML光芯片持续短缺,可能导致生产和交付节奏收到影响。我们认为上游物料短缺问题属阶段性因素,公司长期业绩向好趋势不变。

海外总部和泰国产能投运,加大研发投入推进新品落地。2024年公司新加坡海外总部平台及泰国生产基地已投运,泰国生产基地第二期项目已经完成装修交付,近期将完成设备调试和样品制作,并交付客户验证,产能利用率及订单量有望逐步提升,全球资源配置能力和人才团队国际化能力显著提升。公司加大研发投入积极布局硅光、CPO等前沿领域核心技术,有望承接海外大客户相关需求,2025年前三季度研发投入同比+15.8%至2.0亿元。未来,公司有望继续扩大海外产能,提升泰国基地交付能力,扩充更多高端产品线落地。

AI算力需求持续高增,多卡互联驱动光通信需求爆发。一二线云厂商资本支出保持强劲态势,Marvell预计2025年四大云厂合计CapEx超3000亿美元,主要用于AI数据中心建设和加速器采购。一线云厂自研ASIC出货有望快速增长,ASIC相比GPU单卡性能略差但性价比更高,“单位美元”能够买的、需要买的算力卡及配套增加,云厂资本开支投向或在产业链再分配,产业链增速有望高于云厂资本开支增速。我们认为在推理场景中,基于TCO、用户体验、模型能力的综合考量,正催生出对更大规模scale-up算力节点的需求,光互连有望凭借在传输距离等方面的优势,逐渐在scale-up场景中应用,迎来倍增需求,公司作为全球有源+无源光器件头部厂商,有望深度受益于此产业趋势。

盈利预测与投资评级:我们基本维持盈利预测,预计公司2025-2027年归母净利润分别为23.5/32.2/40.3亿元,2025年10月30日收盘价对应2025-2027年PE分别为52/38/30倍,公司积极布局硅光、CPO技术,有望深度受益产业趋势,维持“买入”评级。

风险提示:算力需求不及预期;高速交换机渗透不及预期;国产化替代进程不及预期。

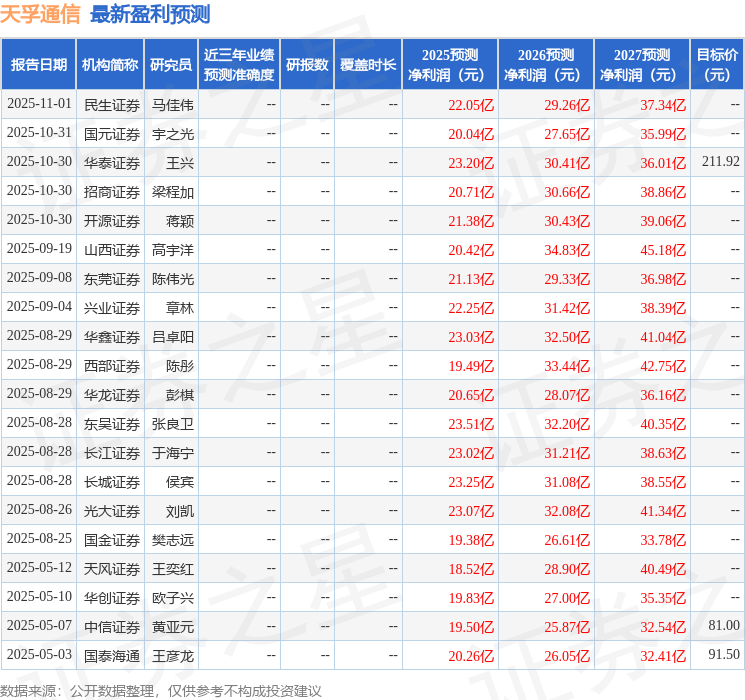

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级17家,增持评级1家;过去90天内机构目标均价为211.92。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19