来源:证星研报解读

2025-10-31 14:50:33

民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对中国海油进行研究并发布了研究报告《2025年三季报点评:业绩稳健,持续上产》,给予中国海油买入评级。

中国海油(600938)

事件:2025年10月30日,公司发布2025年第三季度报告。2025年前三季度,公司实现营业收入3125.0亿元,同比下降4.1%;实现归母净利润1019.7亿元,同比下降12.6%;实现扣非归母净利润1009.2亿元,同比下降12.9%。

汇兑损益影响期间费用,25Q3利润环比下滑。25Q3,公司实现营业收入1049.0亿元,同比上升5.7%,环比上升4.1%;实现归母净利润324.4亿元,同比下降12.2%,环比下降1.6%;实现扣非归母净利润315.6亿元,同比下降13.9%,环比下降2.4%。环比来看,25Q3公司实现毛利润522.4亿元,环比下降0.7%;期间费用为43.6亿元,环比增长87.0%,主要是受汇兑损益影响,财务费用环比增长了17.2亿元。

油气产量同比稳步增长。25Q3,公司实现油气净产量1.94亿桶油当量,同比增长7.9%,环比下降1.1%。分区域看,公司在国内/海外的油气净产量分别为1.34/0.59亿桶油当量,同比增长10.4%/2.1%,环比下降1.0%/1.5%,占总产量的比重为69.3%/30.7%。分产品看,石油产量为1.49亿桶,同比增长7.3%、环比下降0.9%;天然气产量2612亿立方英尺,同比增长10.9%、环比下降0.8%。

油价环比回升,成本管控良好。25Q3,布伦特原油期货结算均价为68.17美元/桶,同比下降13.4%,环比上升2.2%。公司持续巩固成本优势,25年前三季度,桶油主要成本为27.35美元/桶,同比下降2.8%,较25H1的26.94美元/桶有所上升。其中,桶油作业费为7.12美元/桶,同比下降1.2%,较25H1的6.76美元/桶有所上升;桶油折旧折耗及摊销为13.87美元/桶,同比下降0.6%;桶油弃置费为0.74美元/桶,同比下降10.8%;桶油销售及管理费用为2.00美元/桶,同比下降2.9%;除所得税以外的其他税金为3.62美元/桶,同比下降11.3%。

增储上产持续发力,Q3投产4个新项目。25年前三季度,公司共获得5个新发现,成功评价22个含油气构造,投产14个新项目。其中,于25Q3成功评价4个含油气构造、投产4个新项目。其中,垦利10-2油田群开发项目(一期)于2025年7月投产,高峰日产量为1.94万桶油当量;东方1-1气田13-3区开发项目于2025年7月投产,高峰日产量为0.55万桶油当量;圭亚那Yellowtail项目于2025年8月投产,高峰日产能为25万桶油当量,助力圭亚那Stabroek区块总产能提升至90万桶/天;文昌16-2油田开发项目于2025年9月投产,高峰日产量为1.12万桶油当量。

投资建议:公司储产空间高,成本管控能力和分红意愿强,油价中枢维持高位的背景下具备高股息特点,且随着国资委将上市公司价值实现和市值管理分别纳入到公司绩效评价体系和央企负责人考核中,央企被低估的估值有望实现理性回归。我们预计,公司2025~2027年归母净利润分别为1237.23/1275.38/1313.91亿元,EPS分别为2.60/2.68/2.76元/股,对应2025年10月30日的PE均为10倍,维持“推荐”评级。

风险提示:油气勘探建设不及预期,国际局势变动对原油价格造成冲击,宏观经济增长不及预期,能源政策变动风险。

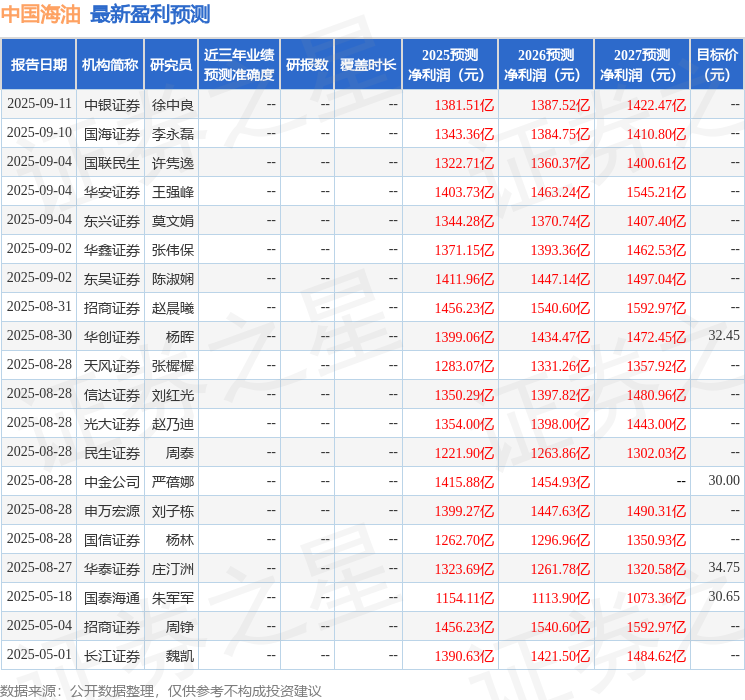

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级20家;过去90天内机构目标均价为31.92。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20