来源:证星研报解读

2025-10-29 01:20:35

国金证券股份有限公司姚遥近期对聚和材料进行研究并发布了研究报告《业绩符合预期,打造平台化材料强企》,给予聚和材料买入评级。

聚和材料(688503)

2025年10月27日,公司发布2025年三季报。2025前三季度公司实现营业收入106.41亿元,同比8.29%;实现归母净利润2.39亿元,同比-43.24%;其中三季度实现营业收入42.06亿元,环比+22.23%,实现归母净利润5834.72万元,环比-35.89%,扣非后归母净利润1.14亿元,环比+67.65%,业绩符合预期。

经营分析

盈利受非经扰动,节前备货致经营性现金流出增加:2025年三季度,白银价格再创历史新高,9月底接近11000元/kg,受银价快速上涨及销售订单增多影响,公司营收环比增长;Q3归母净利润受非经常性损益项目影响约5612万元,主要来自对冲存货的场外衍生品及租赁白银的公允价值变动;单Q3公司经营性现金流为-23.5亿元,环比Q2流出增加,主要体现在购买商品、接受劳务支付的现金增加,同时截至三季度末公司存货为13.9亿元,环比二季度末增加4.2亿元,主要由于白银价格上涨以及国庆长假提前备货,预计四季度经营性现金流将环比改善。

坚持打造平台化材料强企初心,入局半导体产业链空白环节:2025年9月,公司发布公告与韩投伙伴共同设立SPC,拟使用自有或自筹资金680亿韩元(折合约3.5亿人民币)收购SKE关于空白掩模(Blank Mask)的业务板块,公司直接或间接出资比例不低于95%,目标交割时间为2026年1月30日。SKE公司是韩国半导体材料零部件设备整体解决方案供应商,旗下Blank Mask事业部主要生产用于DUV-ArF和DUV-KrF光刻技术节点的空白掩模基板,产品已通过多家半导体晶圆厂自有产线配套验证及第三方独立掩模板客户验证,并实现量产销售,业务覆盖韩国、中国大陆及中国台湾等国家和地区,此次投资既有助于强化国内半导体产业链自主可控能力,也有望使公司依托该业务稀缺性,拓展半导体客户资源,与现有"浆、粉、胶"业务形成协同发展,持续打造平台化材料科技强企。

盈利预测、估值与评级

根据公司出货情况及最新业务进展,调整公司2025-2027年盈利分别为3.86/5.05/6.37亿元,对应EPS为1.60/2.09/2.63元,当前股价对应PE分别为41/31/25倍,维持“买入”评级。

风险提示

新技术渗透不及预期,研发进展不及预期。

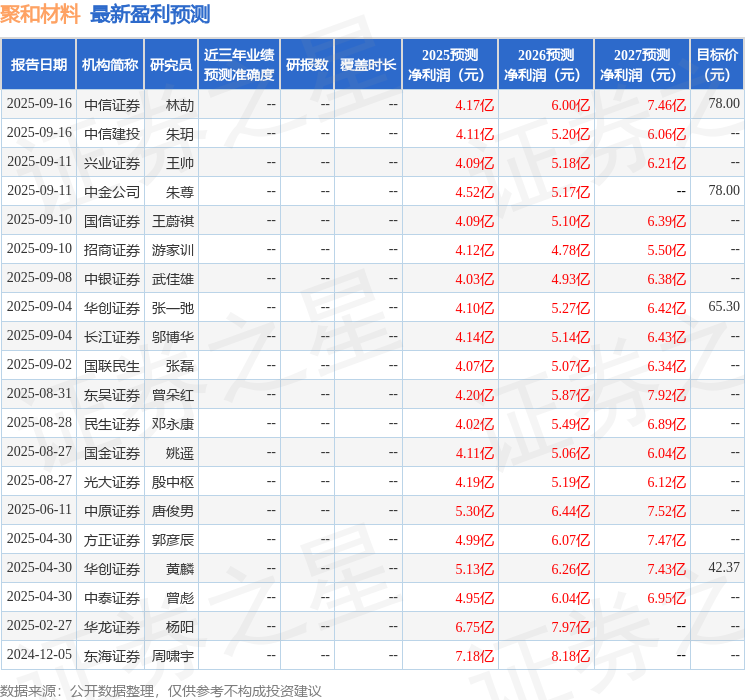

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为71.65。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-04-01

证星研报解读

2026-04-01

证星研报解读

2026-04-01

证星研报解读

2026-04-01

证星研报解读

2026-04-01

证星研报解读

2026-04-01

证券之星资讯

2026-04-01

证券之星资讯

2026-04-01

证券之星资讯

2026-04-01