来源:证星研报解读

2025-10-24 08:51:12

国金证券股份有限公司姚遥近期对亿纬锂能进行研究并发布了研究报告《需求高景气,主业盈利持续改善》,给予亿纬锂能买入评级。

亿纬锂能(300014)

10月23日,亿纬锂能发布25Q3业绩。1-3Q25公司收入450亿元,同比+32%,归母净利润28.2亿元,同比-11.7%,扣非归母净利润19.4亿元,同比-22.5%;单Q3公司收入168亿元,同比+36%,环比+9.5%,归母净利润12.1亿元,同比+15.1%,环比+140%,扣非归母净利润7.8亿元,同比-22%,环比+130%。剔除股权激励费用及单项坏账计提影响,Q3归母净利润14.57亿元,同比+50.70%,环比+30.4%。

经营分析

1、返利降低毛利率,大额投资收益对冲影响。公司单Q3毛利率13.7%,同比/环比-5.3pct/-3.8pct,Q3对客户的返利政策扣减收入5.3亿元,对毛利率构成短期不利影响;四费率9.5%,同比/环比-1.2pct/-5.5pct,Q3计提股权激励约2.5亿元;投资收益6.2亿元,环比+4亿元,主因对思摩尔的减持,扣非归母净利率4.6%,同比/环比-3.4pct/+2.4pct。

2、动储出货量高增,储能盈利逐季改善。1-3Q25动力电池出货34.59GWh,同比增长66.98%,储能电池出货48.41GWh,同比增长35.51%,其中Q3动力/储能电池出货分别13.11/19.7GWh。剔除返利影响,业务层面Q3动力电池毛利率环比持平,储能毛利率环比修复,基于Q3公司提价等商务沟通预计更多反应在Q4报表以及定制化产能的需求,继续看好储能的毛利率Q4环比提升。

3、后续展望:我们预计,25年公司动储电池出货有望达120-130GWh,动力有望50GWh,储能有望70-80GWh,伴随储能电池涨价的持续兑现、供需紧张下产品+客户结构优化、公司接管外协代工工厂扩充产能,继续看好再25Q4公司储能电池量利齐升。

盈利预测、估值与评级

公司储能电池保持满产满销,盈利持续改善,动力电池放量盈利显著修复,未来马来工厂、匈牙利工厂逐步投产,将进一步拓宽海外动储市场,提升公司全球竞争力。我们预计公司25-27年归母净利润分别为43.5、78.7、102.0亿元,维持“买入”评级。

风险提示

新能源汽车、储能需求不及预期,产能释放不及预期。

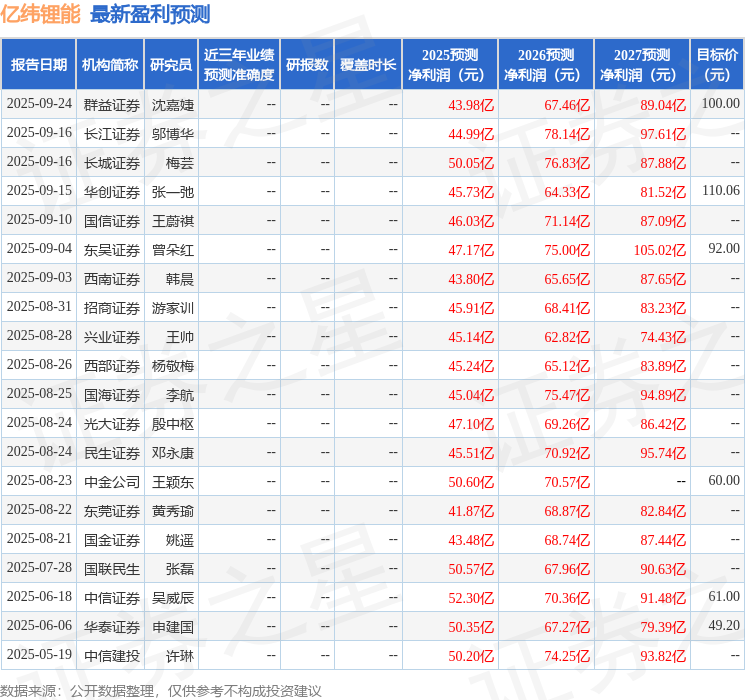

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;过去90天内机构目标均价为77.68。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-01

证星研报解读

2026-03-01

证星研报解读

2026-03-01

证星研报解读

2026-03-01

证星研报解读

2026-03-01

证星研报解读

2026-03-01

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28