来源:证星研报解读

2025-09-17 08:35:23

天风证券股份有限公司刘杰近期对农业银行进行研究并发布了研究报告《农业银行的故事:股票篇》,给予农业银行买入评级。

农业银行(601288)

2025年以来,农业银行成为A股上市银行里一颗“闪亮的明珠”,截至9月9日年内涨幅高达40%,并一度夺得总市值冠军宝座。农业银行在A股市场拔得头筹并非偶然,而是经营价值被市场广泛认可的结果。

我们将农业银行的经营密码总结为“三好公式+四大亮点”。

所谓“三好公式”,即:“好战略+好执行=好经营”。

1、战略好在哪儿?

农业银行全面实施“三农”普惠、绿色金融、数字经营三大战略。其中,以县域金融为代表的“三农”普惠战略位居首位,在当前“资产荒”压力加大、收益率持续下行背景下,成为农业银行跑出“超额收益”的“基石”。我们认为,农业银行的战略符合“三好标准”,即好在“高瞻远瞩”、“根植禀赋”和“守正创新”。

2、执行好在哪儿?

我们认为,农业银行战略落地成效佳且可持续,主要源于其执行层的“三好保障”,即好在以谷澍董事长为“班长”的“坚守卓越的管理层团队”、以三农金融事业部为代表的“创新完善的组织架构”和在网点布局、风控模式、科技赋能等方面“精准有效的业务策略”。

3、经营好在哪儿?

“好战略”和“好执行”相配合,最终兑现至农业银行“好”的经营成果,即经营好在“客群基础稳固”、“特色业务发力”和“盈利韧性更强”。

“三好公式”映射到基本面上,是信贷、息差、不良和拨备的“四大亮点”:亮点一:受益于县域经济潜力释放和县域地区的深度布局,农业银行未来信贷增长空间相较于同业更大。

亮点二:深耕县域客群,个人活期存款占比为可比同业第一,叠加面对小额零售客户的议价权优势,农业银行存款成本同业偏低,息差韧性更强。

亮点三:农业银行在不良认定严格的同时实现不良率可比同业最低。并且,由于涉房类业务占比较低,在本轮重点领域风险暴露中所受影响相对较小,涉房类业务不良率整体可控。

亮点四:高额拨备夯实安全垫,风险抵补能力、利润反哺能力都领先同业。

展望未来,农业银行将在双线逻辑下延续估值提升之路。我们认为,对农业银行而言,一是红利属性对中长期资金的吸引力依然存在;二是其具备大行领先的成长预期,业绩潜力释放将成为估值修复的重要驱动力。我们预测公司2025-2027年归母净利润分别同比增长1.98%、3.94%、4.63%,对应现价BPS:7.69、8.12、8.53元,维持“买入”评级。

风险提示:息差加速下行,资产质量恶化,经营合规风险,股价冲高回落。

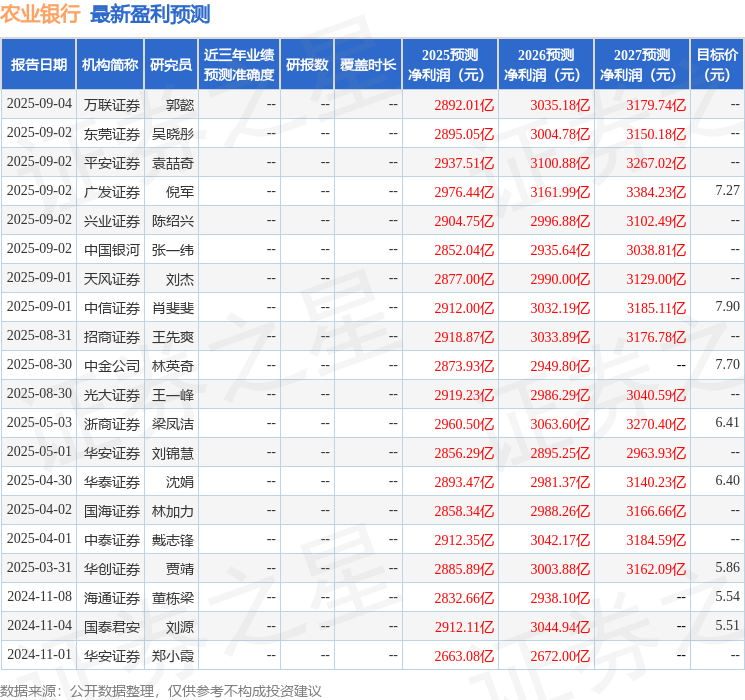

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为7.66。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20