来源:证券之星港美股

2025-09-09 14:10:38

中信建投发布研报称,维持康哲药业(00867.HK)“买入”评级,预计25-27年实现营业收入83.1、94.8以及113.5亿元,同比增长11%、14%以及20%。实现归母净利润16.7、18.9以及25.3亿元,同比增长3%、13%以及34%。目前公司推动5款创新药步入商业化,3款处于NDA阶段,20余款自研品种有序推进,为后续增长打下良好基础。皮肤健康板块德镁医药已成长为皮肤健康细分领域龙头,25H1营收同比增长104%,未来随着芦可替尼乳膏的获批上市及后续创新管线稳步推进,有望进一步释放增长潜力。

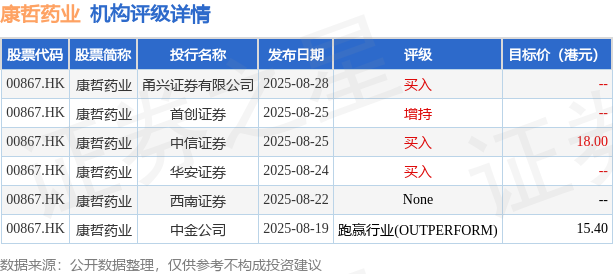

投行对该股的评级以买入为主,近90天内共有3家投行给出买入评级,近90天的目标均价为16.7港元。甬兴证券有限公司最新一份研报给予康哲药业买入评级。

机构评级详情见下表:

康哲药业港股市值333亿港元,在化学制药行业中排名第6。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

21世纪经济报道

2026-03-21

21世纪经济报道

2026-03-21

时代财经

2026-03-21

香港智远权证网

2026-03-20

红星资本局

2026-03-20

券商中国

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20