来源:证星研报解读

2025-09-07 09:05:20

天风证券股份有限公司陈金海近期对物产中大进行研究并发布了研究报告《信泰人寿盈利改善,投资收益高增长》,给予物产中大买入评级。

物产中大(600704)

信泰人寿的投资收益大幅增长

A股回暖和经营改善带动信泰人寿盈利增长。2025H1物产中大归母净利润同比增加4.7亿元,主要来自对信泰人寿的投资收益同比增加3.5亿元。一方面,随着A股回暖,保险公司的投资净收益和公允价值变动净收益大幅增长,带动净利润增长;因此Q3信泰人寿的盈利有望大幅改善。另一方面,2024年上半年物产中大战略参股信泰人寿后,信泰人寿的盈利大幅改善,2025H1净利润同比增幅远高于A股上市保险公司,也高于头部寿险公司,意味着经营改善。

投资并购,驱动制造业务高增长

2016-2024年,高端制造板块的营业收入和毛利润年化增速都达到26%。2025H1高端制造收入同比增长34%、毛利润同比增长28%,延续高增长趋势。一方面,“大贸易小制造”,采购、营销、资金等赋能带动制造业务内生增长,2021-24年累计投资超过60亿元;另一方面,产业链横向和纵向并购,加速制造业务增长,2021-25年累计并购金额超过110亿元。物产中大开展并购,具有天时、地利、人和,未来有望加大产业链上下游及战略新兴产业投资并购力度,寻求第二增长曲线。

商品涨价,供应链有望恢复增长

物产中大供应链业务的钢材、化工等核心品类销量持续增长,带动收入和利润趋势性增长,未来或将延续。但是2022-24年商品价格下跌,导致毛利润下降30%、利润总额下降35%。2025年7月份以来,主要品类的价格同比降幅收窄,甚至部分转为上涨,有望带动供应链业务利润增长。长期看,商品价格呈上涨趋势,助推物产中大供应链业务盈利增长。

上调盈利预测,维持“买入”评级

由于信泰人寿投资收益大幅增长、反内卷推动商品价格回升,因此上调2025-27年的预测归母净利润分别至40、45、51亿元(原预测33、37、43亿元)。物产中大盈利有望高增长,2025年预期PE为7.3倍,维持“买入”评级。

风险提示:大宗商品消费需求减少风险,大宗商品价格下跌风险,应收款坏账增加风险,汇率和利率波动风险,信泰人寿和期货投资收益波动风险。

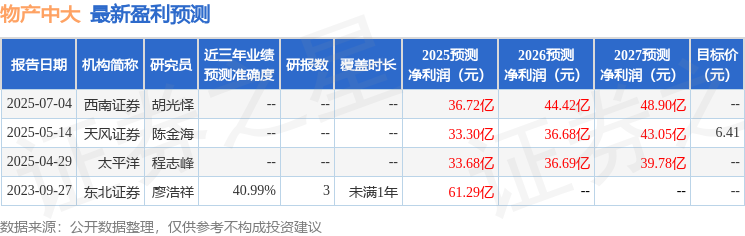

证券之星数据中心根据近三年发布的研报数据计算,东北证券廖浩祥研究员团队对该股研究较为深入,近三年预测准确度均值为40.99%,其预测2025年度归属净利润为盈利61.29亿,根据现价换算的预测PE为4.78。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20