万联证券:给予农业银行增持评级

来源:证星研报解读

2025-09-05 08:31:32

万联证券股份有限公司郭懿近期对农业银行进行研究并发布了研究报告《点评报告:资产增速保持高位,中收增速回暖》,给予农业银行增持评级。

农业银行(601288)

投资要点:

手续费及佣金净收入同比改善:农业银行2Q25单季营收同比增速1.4%,归母净利润同比增速3.2%,同比增速均回升。1H25营收同比增速为0.8%,归母净利润同比增速为2.7%。业绩改善主要受益于手续费净收入增速回正,其中财富管理相关业务如理财和代销基金收入增长较为明显;其次是其他非息收入的稳定增长。

资产增速保持高位,县域贷款占比升至40.9%:截至1H25末,农业银行总资产同比增速11.6%,其中,贷款同比增速9.9%,金融投资同比增速12.3%。县域贷款占境内贷款比重升至40.9%。风险加权资产同比增速8.7%。核心一级资本充足率11.11%,较年初下降31BP。资产质量相关指标基本保持稳定:截至1H25末,不良率1.28%,环比持平于1Q25。其中,对公不良率1.45%,低于上年末;经营贷不良率1.7%,较上年末上升31BP;信用卡不良率1.51%,较上年末上升5BP;消费贷不良率1.55%,持平于上年末。关注率1.39%,较上年末下降1BP。拨备覆盖率295%,环比下降2.8个百分点。

盈利预测与投资建议:1H25,农业银行资产增速保持高位,财富管理相关业务如理财和代销基金收入增长较为明显,资产质量相关指标基本保持稳健。公司拟中期分红每股0.1195元,分红比例为30%。根据最新财报数据,调整了盈利预测,预计2025-2027年营收分别为7146亿元、7462亿元和7752亿元;归母净利润分别为2892亿元、3035亿元和3180亿元。按照农业银行A股9月3日收盘价7.15元,对应2025-2027年PB估值分别为0.92倍、0.85倍、0.79倍,维持增持评级。

风险因素:银行业整体受宏观经济、货币政策以及监管政策的影响较大,经济以及相关政策的变动,都将对银行的经营产生重要影响。

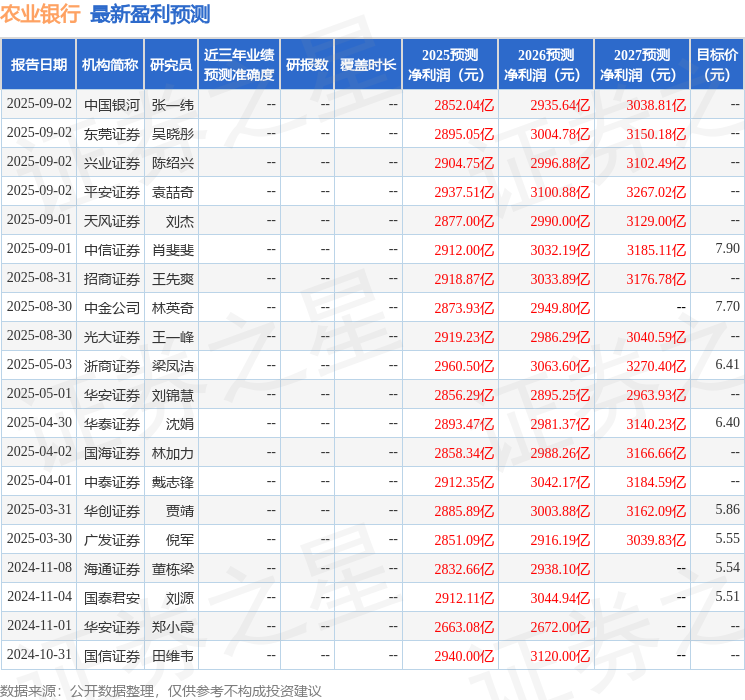

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为6.69。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报解读

2025-09-05

证星研报解读

2025-09-05

证星研报解读

2025-09-05

证星研报解读

2025-09-05

证星研报解读

2025-09-05

证星研报解读

2025-09-05

特别推荐

证券之星资讯

2025-09-05

证券之星资讯

2025-09-05

证券之星资讯

2025-09-05