来源:证星研报解读

2025-09-04 18:31:51

华源证券股份有限公司陆韵婷近期对中国平安进行研究并发布了研究报告《新业务CSM表现较好,上半年侧重OCI股票配置》,给予中国平安买入评级。

中国平安(601318)

投资要点:

事件:中国平安公布2025年中报,营收和归母净利润分别同比+1.0%和-8.8%至5001亿和680亿,归母营运利润OPAT同比增长3.7%至777亿元,归母净资产较年初增加1.7%至9440亿元,寿险NBV同比增长39.8%,财险COR改善2.6pps至95.2%,非年化综合投资收益率同比改善0.3pps至3.1%,中期每股分红同比增长2.2%至0.95元,6月末可动用资金656亿元,各项指标均符合市场预期;9月2日公司公告将于9月3日注销1.03亿股A股,约占注销前总股本的0.56%,注销完成后将进一步提升每股指标。

点评:

环比财务指标角度:中国平安Q2单季度归母净利润和归母OPAT同比增长8.2%和4.9%,均较1季度走好,Q2末归母净资产较Q1末增加0.45%;

分部角度:

1.25H1中国平安的寿险、财险、银行、资管和金融赋能板块的OPAT增速分别为2.5%,1.0%,-3.9%,110%和179%,分别占比67.5%,12.9%,18.5%,3.5%和1.0%,寿险板块依然是核心业务;

2.中国平安的财险利润的改善是因为综合成本率实现了2.6pps的优化,主要来自于车险和保证保险业务的好转,其中车险的COR由24上半年的98.1%下降至25上半年的95.5%,这主要源于24年车险报行合一监管的进一步强化以及新准则下手续费的滞后体现,同时平安在25上半年实现保证保险的承保盈利,这一趋势和众安在线等同业一致,我们认为这可能和金融市场流动性变好、催收力度加强有关;

3.中国平安资管业务的归母净利润增加了14.3亿元,主要是财务费用减少29.4亿,减值计提较去年同期略增3.4亿元至27.5亿;

4.中国平安的科技业务归母净亏损26亿元,主要源于好医生并表产生的34.14亿元的

一次性损失,后续观察金融一账通或有私有化的会计处理影响;

寿险业务情况:

1.25上半年平安寿险的NBV增长主要由银保渠道贡献,银保期缴新单增长149%,新业务价值率margin达到28.6%的高盈利状态,两者共同拉动银保实现169%的NBV高增长,我们预计这和平安银保网点的有效扩张、集团和银行的综合合作等有关,预计未来或将保持较快增速;

2.25上半年平安寿险个险渠道的代理人数量和活动率继续下降,其中活动率同比下降6pps至49.9%,上半年个险的主要增长动力来自于“金越”分红司庆产品和面向临退休人群的“御享天年”两款产品销售情况较好;

3.寿险NBV的CSM表现较好,同比实现了6.2%的增长,我们预计主要和预定利率下降以及增额终寿增加有关;6月末CSM余额已经较年初微增,年末有望迎来公共卫

生事件后的首个正增长;

投资业务情况:

1.从寿险短期投资波动仍为负可以看到上半年寿险投资收益率还没达到年化4%的总投资收益率假设;财险在承保利润大幅增加126%的情况下净利润只同比增加1%,主要由于投资收益下降30.2%,整体来看,平安上半年总投资收益情况平平;

2.从资产配置来看,中国平安25上半年对TPL账户的债券仓位从年初的16.9%降至15.2%,二级权益资产(股票+权益基金)比重较年初大幅增加2.6pps至12.6%,其中大幅增持1611亿OCI股票,当前OCI股票占股票比重为65%,较年初增加了5.2pps;

3.中国平安25上半年OCI权益投资情况相对交易性投资表现更好,使得综合投资收益同比增加24.5%,非年化综合投资收益率同比增加0.3pps至3.1%。

盈利预测与评级:整体来看中国平安25年中报符合预期,特别是主业的寿险业务CSM开始走稳,后续盈利能力或将体现,上半年投资端主要靠OCI权益贡献,TPL投资较为普通。我们预计公司2025-2027年归母净利润分别为1306/1480/1732亿元,同比增速分别为3.2%/13.3%/17.0%,25-27年每股内含价值为85.1/91.1/97.8元,当前股价对应PEV估值为0.68/0.63/0.59倍,维持“买入”评级。

风险提示。1、长期国债利率大幅下降;2、权益市场大幅向下波动;3、新单保费大幅下降。

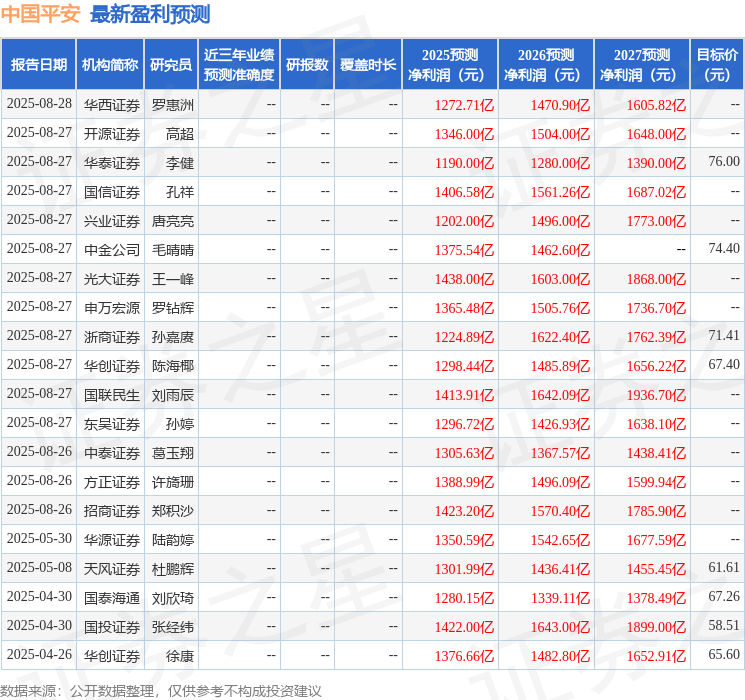

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级17家;过去90天内机构目标均价为73.05。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20