来源:证星研报解读

2025-09-01 15:05:32

民生证券股份有限公司吕伟,郭新宇近期对太极股份进行研究并发布了研究报告《2025年半年报点评:业绩持续改善,“国家队”开启智能化发展新篇章》,给予太极股份买入评级。

太极股份(002368)

事件概述:2025年8月28日公司发布2025年半年度报告,实现营业收入37.82亿元,同比增长44.69%;实现归母净利润964.67万元,同比增长106.07%,实现扭亏为盈;扣非归母净利润720.68万元,同比增长104.39%。

重点业务稳步恢复,行业解决方案与企业市场驱动高增长。2025年上半年公司经营状况较上年同期明显改善,市场拓展不断加速:1)行业解决方案增长强劲:该业务实现收入21.55亿元,同比大幅增长92.72%,成为拉动公司营收的核心引擎。2)企业市场拓展成果显著:面向企业端的收入达到17.44亿元,同比增长52.51%。3)信创业务订单饱满:在信创领域,公司签约全国多个省市党政客户信创项目,合同额近20亿元,为未来业绩增长奠定坚实基础。4)云与数据服务稳步推进:该业务实现营业收入4.92亿元,同比增长22.75%。

数据库产品持续创新,加速关键行业国产化替代。子公司电科金仓业务实现快速增长,上半年实现营业收入1.5亿元,同比增长66.11%。1)市场地位领先:根据赛迪顾问报告,电科金仓在2024年中国事务型数据库管理系统本土厂商销售额排名中跻身前三,并在关键应用领域、医疗与交通行业国产厂商中销量第一。2)“平替”战略清晰:针对国产化替代的核心挑战,电科金仓提出“数据库平替用金仓”的品牌口号,以专业迁移方案帮助客户实现低风险、低成本的平滑迁移替换。3)产品融合AI创新:近期发布融合数据库KES V92025等四款创新成果,打造融合AI的新一代产品,为各行业核心系统提供可靠的数据底座支撑。

模型驱动,AI赋能,加力布局人工智能赛道。公司加大在AI大模型和相关应用方面的投入,深度参与中国电科“小可”大模型和智能体“极智”研发,发布“CETC人工智能开放服务平台”,落实“人工智能+”专项行动。1)赋能企业管理:子公司慧点科技推出“慧珠”信创私域智能体平台,覆盖OA、风控、合规等核心管理场景,赋能企业构建人机协同的智能化运营新生态。2)赋能垂直领域:子公司法智易推出法律合规领域的“极小易”智能体V3.0,为企业合同、风控等提供智能化服务。3)AI应用获国家级认可:公司开发的基于“小可”大模型的“智灵”医疗AI解决方案成功入选国务院国资委首批央企人工智能战略性高价值场景。

投资建议:公司积极发力AI,打造了从大模型到上层应用的完整生态,作为国内网信事业建设的核心力量,公司有望在医疗、法律、军工等领域的智能化建设中发挥重要作用。预计2025-2027年归母净利润分别为3.13/4.09/5.31亿元,对应PE分别为60X、46X、35X,维持“推荐”评级。

风险提示:行业竞争加剧的风险;技术路线变革具有一定不确定性;细分领域需求释放节奏不及预期。

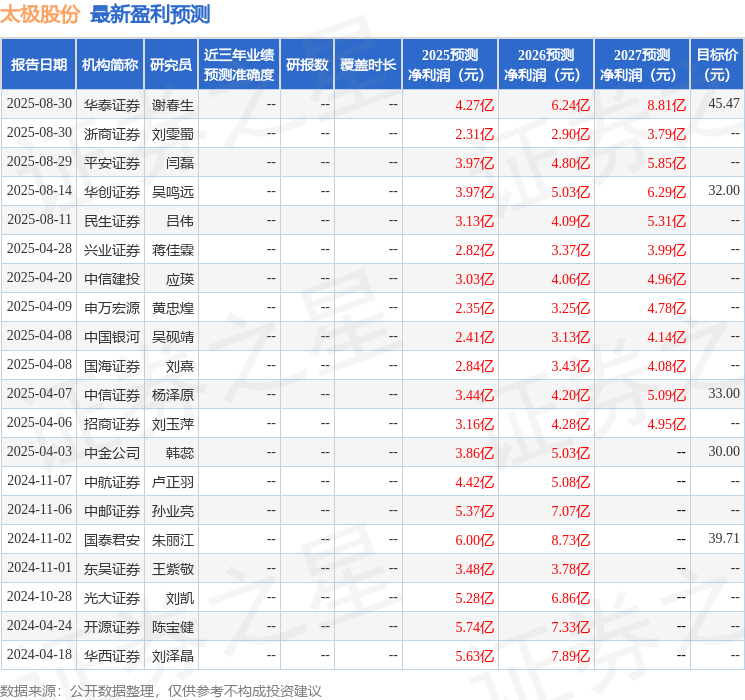

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为32.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19