来源:证星研报解读

2025-08-28 22:51:03

民生证券股份有限公司吕伟,丁辰晖近期对浪潮信息进行研究并发布了研究报告《2025年中报点评:毛利率显著回升,前瞻指标显示高增态势不变》,给予浪潮信息买入评级。

浪潮信息(000977)

事件:浪潮信息于2025年8月26日晚发布2025年中报,2025H1公司实现营收801.92亿元,同比增长90.05%;实现归母净利润7.99亿元,同比增长34.87%;实现扣非净利润6.72亿元,同比增长61.10%。

2025Q2继续保持高增长态势,毛利率显著回升。2025Q2公司实现营收333.34亿元,同比增长36.30%;实现归母净利润3.36亿元,同比增长15.63%;实现扣非净利润2.45亿元,同比增长34.52%。2025Q2公司单季度毛利率达到6.1%,相较于25Q1显著提升,也反映出公司对于盈利能力的重视程度。

费用控制继续保持良好态势,减值损失短期影响表观利润。从费用端看,2025H1公司销售/管理/研发费用分别为6.3/3.6/14.9亿元,同比变化分别为-9.1%/+15.6%/+8.8%,相较于快速增长的收入,公司在费用端依然保持稳健的控制能力。另一方面,2025H1公司资产减值损失0.6亿元,信用减值损失达到4.3亿元,两项减值损失的确认对公司表观利润水平造成一定影响。回顾2022-2024年,从全年维度看公司信用减值损失整体水平较低,若下半年减值损失冲回,公司2025H2表观利润值得期待。

存货、合同负债等前瞻指标向好,公司增长态势不变。2025H1公司存货科目达到595亿元,同比增长87%创历史新高;2025H1公司合同负债279亿元,同比增长261%创历史新高;2025H1公司销售收现1146亿元,同比增长139%。作为服务器厂商报表端的前瞻指标,公司存货、合同负债等科目继续保持环比增长的态势,也能够从侧面反映出公司持续增长的潜力。

稳居服务器行业龙头,行业地位稳固。根据Gartner、IDC发布的最新数据,公司服务器、存储产品市场占有率持续保持全球前列:2025年第一季度,服务器全球第二,中国第一;2025年第一季度,存储装机容量全球前三、中国第一;2024年,液冷服务器中国第一;2024年,边缘服务器中国第一。考虑到公司在服务器产业链领域多年的布局,与下游互联网厂商、上有芯片厂商的深度合作,公司在行业中的地位依然稳固。

投资建议:预计公司25-27年归母净利润分别为30.48、39.99、49.64亿元,当前市值对应25/26/27年的PE估值分别为33/25/20倍,考虑到AI算力投资有望保持高景气,而公司在服务器领域龙头地位显著,我们认为当前公司估值仍有提升空间,维持“推荐”评级。

风险提示:供应链不确定性风险;AI技术落地不及预期;行业竞争加剧。

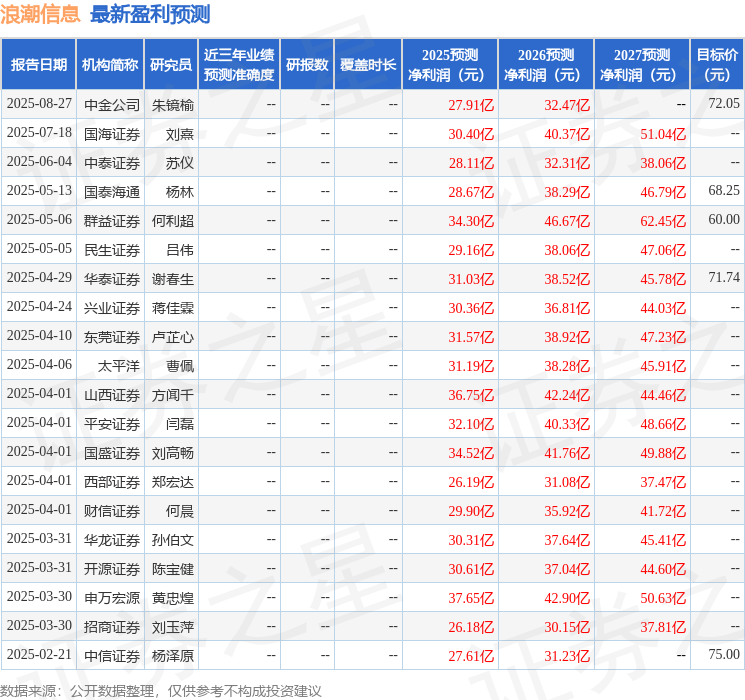

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为68.47。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20