来源:证星研报解读

2025-08-28 14:55:20

中国银河证券股份有限公司鲁佩,彭星嘉近期对恒立液压进行研究并发布了研究报告《恒立液压25年中报点评:盈利能力持续提升,新业务前景向好》,给予恒立液压买入评级。

恒立液压(601100)

核心观点

事件:公司公布25年中报,25H1实现营业收入51.71亿元,同比+7.0%;实现归母净利润14.29亿元,同比+10.97%。25H1归母净利率27.64%,同比+0.99pct。分季度看25Q2实现营业收入27.49亿元,同比+11.24%;实现归母净利润8.12亿元,同比+18.31%,创单季历史新高,归母净利率29.52%,同比+1.76pct。另外,25H1公司拟每股派发现金红利0.30元(含税)。

盈利能力不断优化,现金流水平稳健。25H1毛利率41.85%,同比+0.33pct,25Q2毛利率44%,同比+1.12pct,主要由于规模增长、成本管控和产品结构优化,如中大挖泵阀、马达等占比提升。25H1销售/管理/研发/财务费用率分别2.01%/5.72%/6.89%/-5.17%,同比+0.05pct/+1.11pct/-0.03pct/-3.06pct,管理费用率上升主要由于员工薪酬及差旅费增加,财务费用降低主要由于汇兑收益增加。此外,25H1公司经营性现金流6.19亿元/+13.25%yoy,表现稳健。Q2经营性现金流5.68亿元/+26%yoy,较去年同期增加1.16亿元,资本开支3.3亿元,较去年同期+2亿元,未来资本开支将逐渐减少且集中海外。

行业持续回暖,公司市场份额和产品丰富度提升。1-6月挖机内销增速23%,7月内销增速17%超预期,行业逐步从5-6月份的淡季回暖,资金到位情况转优,1-7月挖机累计内销仅达21年同期高点的35%,尚处低位。同时非挖层面7月起重机等表现亦较强。海外,1-6月和7月中国挖机出口增速分别10%和32%,自5月以来出口增速逐月回升。金、铜等多数核心大宗商品价格仍较高,欧洲利率下调&财政扩张&经济景气度提升,需求出现触底迹象。25H1公司共销售挖机油缸30.83万只,同比增长超15%;中大型挖机液压泵阀产品份额提升,非挖用液压泵阀产品谱系不断完善,销量同比增长30+%。

线性驱动器进展亮眼,产能建设步入收获期。线性驱动器项目作为公司电动化战略核心业务之一,上半年在技术研发和市场拓展上表现亮眼,累计开发新品超过50款,并均完成量产转化投放市场。同时,25H1公司海外最大生产基地——墨西哥工厂6月已正式投产运营,有望在下半年贡献订单和收入增量。

盈利预测与投资建议:行业层面,工程机械内销持续复苏,海外非洲矿采和能源基建需求持续活跃,欧洲景气度回升。公司产品丰富度和市场份额持续提高,线性驱动器新品技术研发和市场拓展顺利,盈利能力不断优化,有望顺应工程机械行业景气回暖及机器人行业高成长性趋势实现业绩放量。我们预计公司25-27年实现归母净利润28.21亿/33.13亿/39.80亿元,对应25-27年PE为40.0/34.0/28.3倍,维持“推荐”评级。

风险提示:国内宏观经济不及预期的风险,工程机械行业回暖不及预期的风险,行业竞争加剧的风险,出口贸易争端的风险。

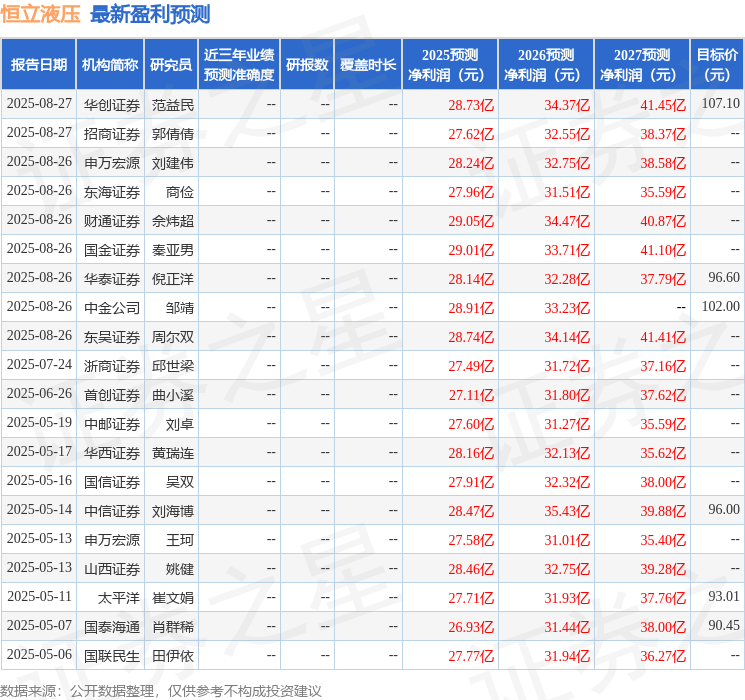

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为85.66。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20