来源:证星研报解读

2025-08-28 14:30:49

中国银河证券股份有限公司顾熹闽,邱爽近期对北京人力进行研究并发布了研究报告《业绩承诺基本完成,盈利能力小幅提升》,给予北京人力买入评级。

北京人力(600861)

事件:公司发布2025年中报。1H25公司实现营收227亿元/同比+3.8%,归母净利8.1亿元/同比+87.4%,扣非归母净利3.0亿元/同比+6.9%,北京外企扣非归母净利为3.1亿元,业绩承诺实现率为49.46%;其中,2Q25实现营收119亿元/同比+4.8%,归母净利2.2亿元/同比-0.3%,扣非归母净利1.5亿元/同比+66.5%。

人事管理服务增速转正,各业务板块稳健扩张。分业务板块来看,1)业务外包1H25实现营收190亿元/同比+4.7%,公司持续深化外包业务布局,多领域共同发展,驱动该业务板块稳定增长;2)人事管理业务1H25实现营收4.9亿元/同比+4.2,业务同比改善趋势明显,预计得益于公司区域服务能力和覆盖范围的提升;3)薪酬福利1H25实现营收5.7亿元/同比+5.1%;4)招聘及灵活用工业务1H25实现营收23.1亿元/同比-1.9%;5)其他业务实现营收3.5亿元/同比-7.7%。

1H25毛利率小幅承压,季度间改善趋势明显。1H25公司毛利率为5.3%/同比-0.3pct,主要由于1H25传统业务板块用工需求压力仍存,1H25人事管理和薪酬福利毛利率分别-3.6pct/-2.5pct,而业务外包和招聘及灵活用工等新兴业务毛利率则基本保持持平。但Q2起毛利率明显改善,Q2毛利率为2.1%/同比+0.8pct/环比+0.5pct。

政府补助影响Q2盈利水平,费用率保持下滑趋势。费用方面,2Q25销售费用/管理费用/研发费用在营收中占比分别为0.8%/1.6%/0.1%,占比分别同比-0.3pct/-0.3pct/-0.03pct,费用率管控进程良好,且下滑幅度自Q2起提升。2Q25公司归母净利率为1.9%/同比-0.1pct,盈利能力小幅下滑主要由于1H25政府补助大多于Q1计入,而24年则集中于2Q计入,导致整体基数较高。2Q25扣非归母净利率为1.3%/同比+0.5pct,反映公司毛利率提升+费用率驱动下盈利能力有效提升。

投资建议:公司具有品牌力、落地能力和大量优质客户等核心护城河,且外包业务驱动公司持续扩张,同时AI技术已在招聘流程中得到有效应用,公司运营效率显著提升,费用率持续下降,未来商业化落地场景探索下变现能力有望提升,我们预计2025-2027年归母净利润分别为8.9亿元/11.7亿元/12.6亿元(剔除2025转让子公司股权收益),对应PE估值为13X/10X/9X,给予“推荐”评级。

风险提示:宏观经济波动风险;行业政策变化风险,行业竞争加剧风险。

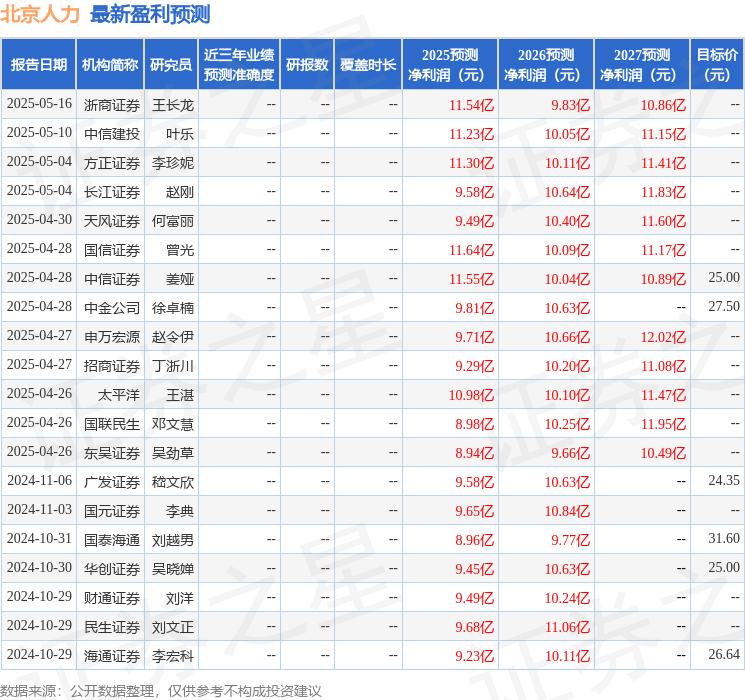

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为28.24。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20