来源:证星研报解读

2025-08-25 01:00:54

民生证券股份有限公司邓永康,王一如,林誉韬,朱碧野近期对天合光能进行研究并发布了研究报告《2025年半年报点评:组件出货量保持行业领先,储能业务稳步向上》,给予天合光能买入评级。

天合光能(688599)

事件:2025年8月22日,公司发布2025年半年报,根据公告,公司25H1实现收入310.56亿元,同比-27.72%,实现归母净利润-29.18亿元,实现扣非归母净利润-29.56亿元。

分季度看,公司25Q2实现收入167.21亿元,同比-32.34%,环比+16.64%,实现归母净利润-15.98亿元,实现扣非归母净利润-15.82亿元。

盈利能力小幅下滑,费用管控能力优化。25Q2公司销售毛利率/净利率分别为4.45%/-9.46%,环比25Q1分别-2.16Pcts/-0.64Pcts。费用率方面,公司25Q2销售/管理/研发/财务费用率分别为2.79%/4.22%/2.64%/0.98%,环比分别-1.55Pcts/-0.83Pcts/-0.56Pcts/-0.83Pcts,各项费用率改善显著,费用管控能力持续优化。

出货量稳居行业前列,引领TOPCon产业升级。25H1公司组件出货量超过32GW,根据infolink统计,上半年天合组件出货量位列行业第三,仍然处于头部位置。在组件产品与市场销售端,公司持续引领TOPCon技术进阶,基于i-TOPCon Ultra技术,全系列产品功率和综合发电能力进一步提升至最高750W,最大化降低系统BOS成本与LCOE。700W+至尊N型组件为代表的全场景化产品持续领先,市场份额持续扩大,高价值辐射集中式和分布式应用场景。

储能业务稳步向上,海外市场持续突破,打造光储融合解决方案服务商。截至25H1,公司储能系统业务累计出货量超12GWh,其中海外市场实现1GWh+交付规模。针对构网型电网、高温沙漠及海岛微电网等场景,公司推出定制化解决方案,上半年实现了60天极速交付非洲单体最大储能项目埃及150MW/360MWh光储融合项目,成为沙漠环境大型储能系统的标杆项目。公司加速推进全面解决方案战略升级,依托在光储一体化领域的显著优势,系统性构建"发-输-用-储"全链条协同能力,在集中式电站、新场景解决方案及分布式能源三大领域实现突破性进展,为构建新型电力系统提供了可复制的系统性解决方案。

投资建议:公司为光伏一体化头部企业,前瞻性布局钙钛矿技术,分布式光伏、支架、储能等业务有望提供业绩支撑。预计公司25-27年实现收入720.48/891.71/1029.39亿元,归母净利-34.69/17.52/28.66亿元,基于8月22日收盘价,26-27年对应PE为21x/13x,维持“推荐”评级。

风险提示:原材料价格波动、下游行业景气度波动、行业竞争加剧、资产减值风险、国际贸易风险等。

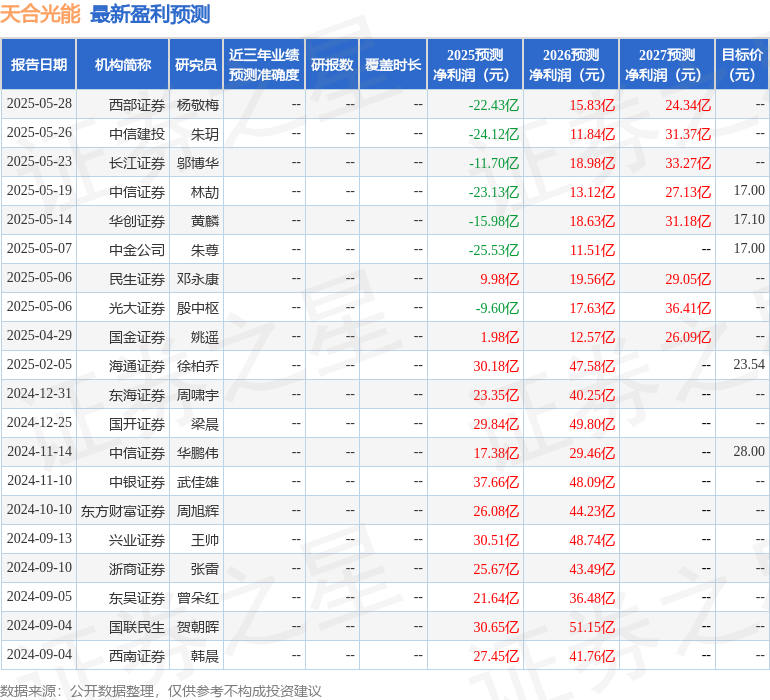

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为17.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20