来源:证星研报解读

2025-08-24 22:50:38

民生证券股份有限公司方竞,李少青近期对纳芯微进行研究并发布了研究报告《2025年半年报点评:汽车电子高景气,营收再创新高》,给予纳芯微买入评级。

纳芯微(688052)

事件:纳芯微8月18日晚发布了2025年半年报,2025年上半年实现营业收入15.24亿元,同比增速79.49%;实现归母净利润-0.78亿元,同比增速70.59%;实现扣非后归母净利润-1.06亿元,同比增速63.11%。

季度收入再创新高,毛利率稳步修复。从2025年Q2单季度来看,收入为8.07亿元,环比增速12.49%,同比增速65.83%;归母净利润为-0.27亿元,环比增速48.05%,同比增速76.85%;毛利率和净利率分别为35.97%、-3.31%,同比变化分别为0.64、20.38个百分点,环比变化分别为1.60、3.85个百分点;销售费用率/管理费用率/研发费用率分别为6.83%/8.27%/22.64%,同比变化分别为-1.99/-5.83/-11.73个百分点。

汽车电子高景气,AI服务器拉动电源客户增长。从下游应用的收入结构来看,公司在汽车电子、泛能源、消费电子三大领域收入占比分别为34.04%、52.57%、13.38%,其中汽车电子较上年同期占比33.51%略有上升。2025年上半年,汽车电子市场延续高景气度,国内新能源车的销量仍然维持在高增长的状态。凭借在汽车领域的深耕细作,公司已实现了全面的汽车芯片产品布局,可在新能源汽车主驱逆变器控制、OBC、DC-DC、BMS、热管理系统、车身控制系统中提供完善的芯片产品。2025年上半年公司在汽车电子领域出货量达3.12亿颗,累计出货量已超过9.8亿颗。其他领域中,AI服务器需求拉动电源模块领域客户显著增长,机器人及智能装备领域需求也在持续增长。

产品结构愈加均衡,新品陆续规模量产。从产品结构来看,2025年上半年公司三大产品线结构愈加均衡,传感器产品、信号链产品、电源管理产品占比分别为27.11%、38.45%、34.09%。在磁传感器方向,公司首代基于垂直霍尔技术的3D线性霍尔芯片已完成产品流片,第三代微功耗霍尔开关成功实现全国产供应链落地,首颗支持PSI5接口、达到ASIL-C功能安全等级的差分霍尔汽车级角度传感器芯片已推出,正在研发的“双码道+可离轴设计”的磁性角度编码器芯片可广泛应用于机械臂、人形机器人关节等精密角度反馈场景。在隔离产品方向,公司持续迭代推出多款新品:新一代数字隔离器在大幅降低成本的同时,其EMI性能达到汽车级最高EMC等级,已广泛应用于新能源汽车。在栅极驱动产品方向,公司第二代隔离栅极驱动产品市场份额持续提升;应用于汽车主驱的功能安全栅极驱动,已开始大批量量产装车。

投资建议:我们预计公司2025/26/27年归母净利润分别为-0.94/1.38/4.82亿元,对应2026/27年现价PE分别为197/56倍,公司在汽车和泛能源等领域布局完善、成长脉络清晰。维持“推荐”评级。

风险提示:产品研发迭代不足的风险;下游需求波动的风险;市场竞争加剧的风险。

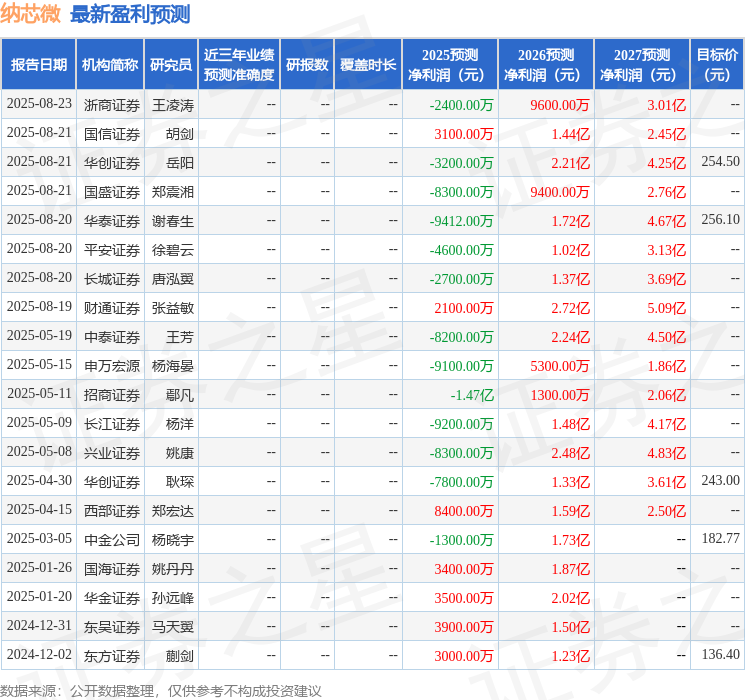

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为249.36。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20