来源:证星研报解读

2025-08-17 15:10:33

开源证券股份有限公司高超,卢崑近期对东方财富进行研究并发布了研究报告《公司信息更新报告:基金和证券经纪市占率增长,高beta属性突出》,给予东方财富买入评级。

东方财富(300059)

基金和证券经纪市占率增长,高beta属性突出

2025H1公司总营收/归母净利润为68.6/55.7亿元,同比+39%/+37%,2025Q2归母净利润28.5亿元,环比+5%,同比+36%,符合我们预期。证券经纪和两融业务收入同比高增,基金代销收入同比持平,自营投资收益同比下降。我们上修市场交易量假设并上修公司盈利预测,预计2025-2027年归母净利润为123/144/168亿元(调前119/140/162),同比+28%/+17%/+17%,对应EPS为0.8/0.9/1.1元,对应PE34.4/29.4/25.2倍。公司beta属性强化,受益于交易量活跃以及未来主动权益基金市场复苏,经纪市占率增长,基金市占率触底回升,维持“买入”评级。

基金市占率触底回升,预计渠道费率改革对整体利润影响有限

2025H1基金代销收入14.2亿,同比+0.3%,收入贡献17%。2025H1公司非货基销量6260亿元,同比+25%,期末偏股/非货AUM为3838/6753亿元,同比+12%/+22%,市占率4.56%/3.35%(2024年末为4.39%/2.99%),我们观测全市场主动权益基金2024年净赎回明显,2025H1末份额较年初持平,低利率下存款搬家有望流向主动权益基金,关注净申购拐点,天天基金有望受益。据中国基金报,渠道降费或于近期公开征求意见,基金产品的销售服务费率将统一调降,尾随佣金方面,零售端或保持不变,机构端将有所下调。假设销售服务费下降30%,我们测算对天天基金收入影响-15%,对东方财富整体利润影响-3%,影响有限。

经纪市占率提升,两融市占率微降,自营投资收益同比下降

(1)2025H1公司证券经纪净收入33.5亿元,同比+68%,增速优于交易量,全市场日均股基成交额1.64万亿,同比+66%。2025H1股基成交额市占率4.17%(2024H1为3.98%,2024年为4.10%);净佣金率(剔除代销产品收入)万2.01,同比-2%。席位佣金收入同比-30%,拖累整体佣金率。(2)利息净收入14.3亿元,同比+39%,利息收入/利息支出同比+19%/+1%,两融市占率3.06%(不含孖展),较年初-0.04pct,市场两融价格竞争激烈,我们测算公司两融利率5.4%(2024年为5.6%),整体降幅有限,或影响两融市占率。公司付息债务利率下降明显,2025H1为1.87%,2024H1为2.35%。(3)自营投资收益14.0亿元,同比-15%,年化投资收益率2.78%,同比-1.2ct,主因债券市场上半年表现弱于2024年同期(2025H1中证综合债指数上涨1.0%,2024H1上涨3.9%)。期末金融投资资产1134亿,同比+20%,较年初+36%,其中债券资产626亿,同比+17%,较年初+68%。(4)销售、管理和研发费用1.4/12.2/5.0亿元,同比-7%/+6%/-10%,三类费用占收入27.1,较2024年下降5.6pct,公司降本效果持续体现。(5)公司妙想AI能力全面融入赋能公司各产品各业务条线,关注AI技术在公司C端和B端业务的发展以及商业模式的落地。

风险提示:市场波动风险;基金渠道降费政策不确定性;市占率提升不及预期。

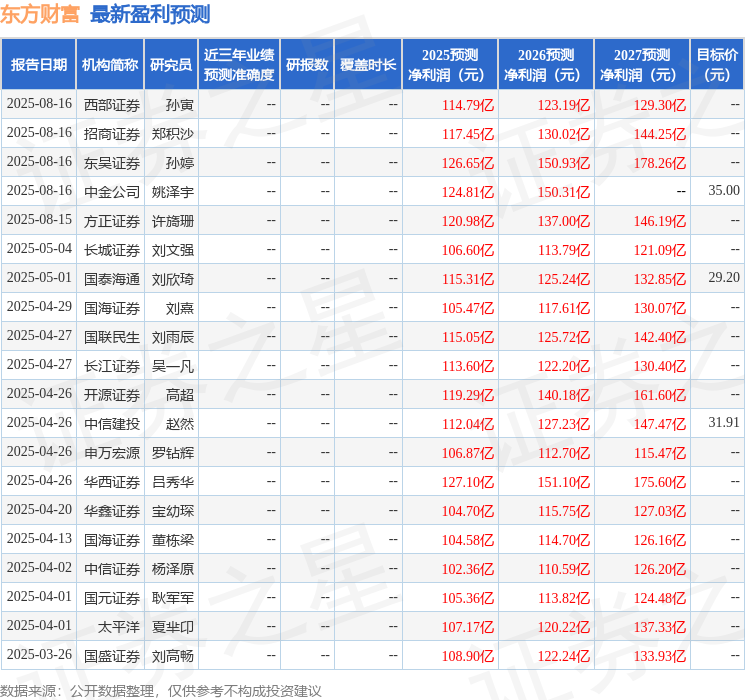

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为26.08。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20