来源:证券之星港美股

2025-08-14 14:30:52

星展发布研报称,李宁(02331.HK)是中国领先的本土运动服饰品牌,截至2024年市场份额为10.3%。公司亦发展了李宁YOUNG及李宁China品牌,以融入青年文化趋势。该行又表示尽管市场竞争激烈,但增长正在复苏,遂将目标价从17.4港元上调至每股19.5港元,基于滚动12个月市盈率16倍(此前为2025财年市盈率15倍),对比全球同行2025和2026财年预测市盈率24倍及19.9倍,评级“买入”。

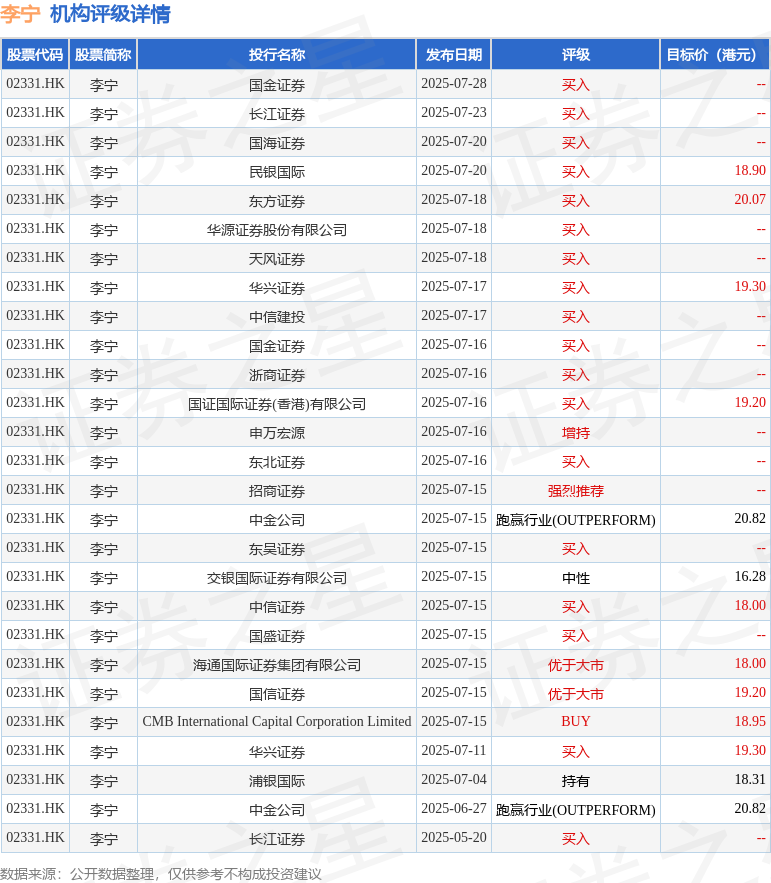

投行对该股的评级以买入为主,近90天内共有18家投行给出买入评级,近90天的目标均价为19.01港元。国金证券最新一份研报给予李宁买入评级。

机构评级详情见下表:

李宁港股市值431.15亿港元,在服装家纺行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20