来源:证星研报解读

2025-08-04 13:55:15

群益证券(香港)有限公司朱吉翔近期对芯原股份进行研究并发布了研究报告《2Q25营收环比快速增长,在手订单充裕》,上调芯原股份目标价至125.0元,给予增持评级。

芯原股份(688521)

结论与建议:

作为中国本土第一的IP企业,公司利用自身IP资源和研发能力、为客户提供从芯片设计到量产的一站式芯片定制服务。公司量产业务、新签订单连续数个季度快速增长,反映AI浪潮带来的数据处理及物联网需求的提升。

展望未来,互联网厂商持续增加AI算力投入,打造更为强大的计算体系,将加速互联网厂商在专用处理芯片ASIC领域的布局,公司有望从行业变革中持续受益。目前公司股价对应2027年PS(市销率)11倍,维持买进。

2Q25收入环比增5成,在手订单丰富:公司发布业绩预告,预计2Q25营收5.84亿元,同比下降4.7%,环比增长49.9%。其中,ip授权使用费收入1.87亿元,环比增长99.6%,同比增长17%;量产业务收入2.6亿元,环比增长79%,同比增长11.7%。收入端环比改善修复公司盈利能力,预计2Q25单季度亏损环比大幅收窄。从订单情况来看,截止2Q25,公司在手订单金额为30.25亿元,在手订单已连续七个季度保持高位,环比1Q25末增长23.17%,再创公司历史新高,为公司未来营业收入增长提供了有力的保障。同时,随着公司将更多研发资源投入客户项目及规模效应提升,预计公司研发投入占比未来呈下降趋势,业绩弹性将逐步显现。

盈利预测:作为国内IP授权、晶片设计服务的龙头企业,公司从五年前开始布局Chiplet技术及其在生成式人工智能和智慧驾驶上的应用,幷持续开拓增量市场和具有发展潜力的新兴市场,拓展行业头部客户。未来有望实现业绩高速增长。我们预计公司2025-2027年营收30.7亿元、38.4亿元和47.4亿元,YOY分别增长32、25%和23%,实现净利润-0.26亿、0.53亿元和2亿元,EPS分别为-0.05元、0.11元和0.40元,目前股价对应2025-2027年PS分别为16倍、13倍和11倍,考虑到公司业绩潜力较大,给予买进建议。

风险提示:AI领域下游需求不及预期

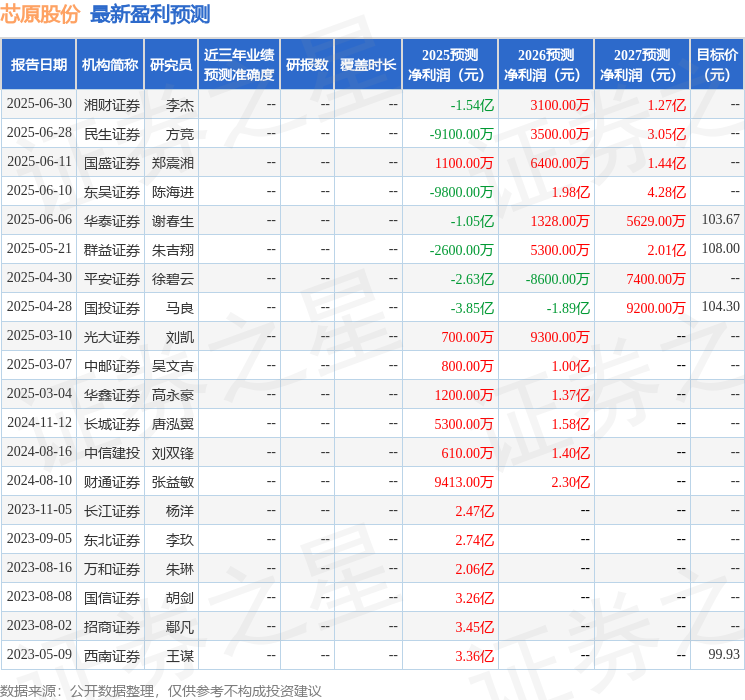

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为105.84。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19