来源:证星研报解读

2025-07-21 18:27:11

华源证券股份有限公司葛星甫近期对华峰测控进行研究并发布了研究报告《股权激励草案发布,模拟测试机收入稳健增长,静候SoC测试机佳音》,给予华峰测控买入评级。

华峰测控(688200)

投资要点:

事件:

北京华峰测控技术股份有限公司发布2025年限制性股票激励计划,拟向166名核心技术人员及其他员工授予88.80万股限制性股票,占公司2024年底全部职工人数的21.28%,占公司总股本的0.66%。

点评:

限制性股票激励发布,绑定核心人才,彰显业绩增长信心。其中首次授予72.42万股(占0.53%),预留16.38万股(占0.12%)。授予价格为72.14元/股,约为公告前一日股价的50%。首次授予激励股票将在48个月内分三期归属,分别为授予满1年、2年和3年,归属比例为30%、30%、40%。激励计划业绩考核指标为以公司2024年营业收入为基数,对2025-2027年各考核年度定比基数的主营业务收入复合增长率进行考核,公司层面归属比例100%的考核条件为各年度定比2024年主营业务收入复合增长率不低于20%,此外归属比例为80%的考核条件为各年度定比2024年主营业务收入复合增长率不低于15%且不高于20%,归属比例为60%/0%的考核条件分别为各年度定比24年营收复合增长率不低于10%且不高于15%和小于10%。

业绩稳健提升,研发投入加大,积极布局SoC测试机,打造业绩第二增长曲线。24年受益于半导体行业复苏,AI、新能源汽车、消费电子和物联网等市场需求扩张以及公司经营效率提升,公司业务发展势头强劲,全年营收达9.05亿元,同比增长31.05%,公司实现归母净利润3.34亿元,同比增长32.69%,业绩实现回升。24年公司当年研发投入达1.72亿元,占营收比例19.04%,累计申请知识产权397项。2025年研发投入持续加大,一季度达5131万元,同比增长47.51%,占营收比重提升至25.96%,营业收入1.98亿元,同比增长44.46%;归属于上市公司股东的净利润为6193万元,同比增长164.23%;扣除非经常性损益后的净利润为5084万元,同比增长59.73%。未来随着STS8600SoC测试系统的客户端的验证完成及投入使用,公司业绩与利润有望长期稳健增长。

盈利预测与评级:我们维持2025-2027年公司归母净利润预期为4.30/5.64/7.21亿元,对应当前市值的PE分别为42.18/32.17/25.17倍,考虑到公司测试机产品壁垒高,竞争力强,随着SoC设备的验证及量产业绩或将持续稳健增长,维持“买入”评级。

风险提示。下游客户扩产不及预期;行业竞争风险加剧;新品研制及客户推广不及预期;地缘因素不确定性。

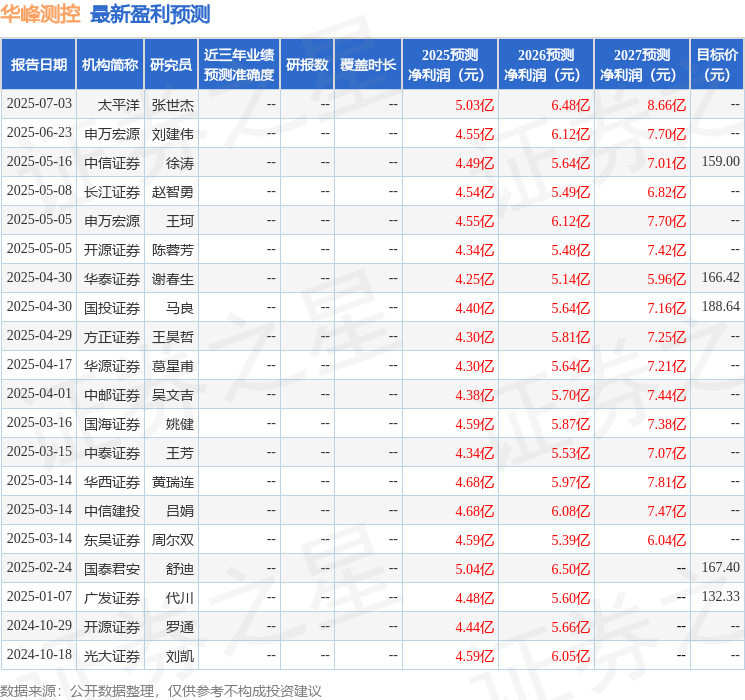

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为176.29。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20