来源:证星研报解读

2025-07-20 10:15:19

国金证券股份有限公司赵中平,张杨桓,尹新悦近期对奥瑞金进行研究并发布了研究报告《二片罐盈利底部逐步探明,静待行业盈利改善》,给予奥瑞金买入评级。

奥瑞金(002701)

7月14日公司发布2025年半年度业绩预告,2025H1公司实现归母净利润8.50-9.96亿元,同比增速中枢为65%。其中25Q2实现归母净利润1.86-3.31亿元,同比增速中枢为-3.96%,实现扣非归母净利润1.54-2.60亿元,同比增速中枢为-21.57%,而环比增速中枢为+9.48%,25Q2预告中枢值较25Q1的1.89亿环比有一定改善,但同比仍承压。

经营分析

预计三片罐表现平稳,二片罐盈利表现相对仍较弱。分业务看,三片罐预计依托大客户稳健销售,整体业绩表现相对平稳。二片罐整体行业格局优化仍处初期阶段,短期价格仍有所承压,预计Q2二片罐盈利还未明显改善。此外,公司并购贷款利息费用增加阶段性也对公司盈利表现产生影响。

啤酒罐化率持续提升+海外需求扩张,未来规模增长仍有保障。与欧美等国相比,啤酒罐化率仍有较大提升空间,支撑二片罐需求稳步增长。且公司计划将国内部分产能搬迁至东南亚等地,以更好切入国际大客户供应链,有效承接东南亚等地灌装需求,海外市场有望打开公司规模发展空间。

金属包装龙头地位提升,期待后续利润弹性:公司国内产能扩张已近尾声,目前已完成中粮并购,预计后续将更注重提升内部经营效率与股东回报。三片罐公司的大客户中国红牛受商标诉讼影响趋弱,且公司积极开拓新品类新客户,有效分散经营风险。二片罐方面,参考美国金属罐行业龙头波尔/皇冠控股的成长路径,在行业未来规划投放产能已较少的背景下,行业有望逐步进入追求利润提升的提质阶段,看好公司后续盈利弹性。

盈利预测、估值与评级

我们预计公司25-27年EPS为0.49/0.53/0.61元,当前股价对应PE分别为12/11/9倍,维持“买入”评级。

风险提示

市场竞争加剧;原材料价格上涨;产能利用率不足。

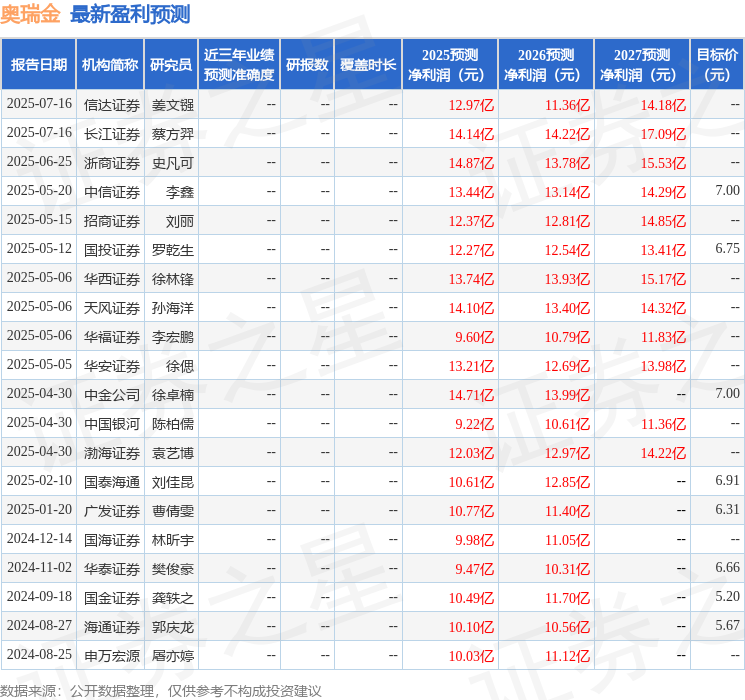

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为6.56。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20