来源:证券之星港美股

2025-06-25 12:00:37

摩根士丹利发布研报称,预期普拉达(01913.HK)将跑赢大市,但下调对Prada品牌的预估,并预计Miu Miu至今强劲的销售表现将放缓。该行降普拉达销售增长预测,料其今年按固定汇率计销售额将增长10.9%(原先料11.9%),每股盈利增长8.7%,且处于净现金状态。目前该股现价相当于预测今年市盈率16.1倍,计及Versace收购影响则相当于预测明年市盈率15.9倍,估值仍具吸引力。该行对普拉达目标价从70港元下调至66港元,维持“增持”评级。

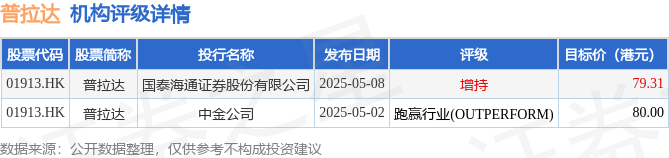

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为79.66港元。国泰海通证券股份有限公司最新一份研报给予普拉达增持评级,目标价79.31港元。

机构评级详情见下表:

普拉达港股市值1223.12亿港元,在其他轻工制造行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

21世纪经济报道

2026-03-21

时代财经

2026-03-21

香港智远权证网

2026-03-20

红星资本局

2026-03-20

券商中国

2026-03-20

证券之星港美股

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20