来源:证星研报解读

2025-06-17 18:13:16

民生证券股份有限公司方竞,卢瑞琪近期对水晶光电进行研究并发布了研究报告《深度报告:光学积淀,AR领航》,给予水晶光电买入评级。

水晶光电(002273)

光学老兵,多元产业布局。水晶光电成立于2002年,作为光学细分领域的龙头企业,下游布局设计手机、AR眼镜等消费电子和智能车,致力于成为全球卓越的一站式光学解决方案专家。目前公司已构建光学元器件、薄膜光学面板、半导体光学、汽车电子(AR+)、反光材料五大业务板块,2024年营收占比分别为45.94%/39.38%/2.06%/4.78%/6.27%,产品矩阵布局完善,静待下游放量。

消费电子为压舱石,微棱镜+滤光片助力成长。受益于消费电子市场复苏,及苹果等客户端侧AI创新趋势,微棱镜及滤光片等核心器件有望迎来增长。公司微棱镜业务于23年6月成功实现量产,伴随大客户在AI手机上增长放量,叠加机种的累加效应,微棱镜市场空间仍存在一定增量。

伴随着华为强势回归,安卓系加大对手机摄像头的创新力度,预计旋涂滤光片的渗透率有望提升。公司滤光片业务进展迅速,根据潮电智库数据,23年全球手机滤光片的市场份额上水晶占据第一,达21%。过去几年在安卓客户端推广涂覆滤光片产品,并且保持较高的份额。此外,大客户对旋涂环节要求较高,前期国内供应商难以切入;而公司与大客户在微棱镜项目有较好合作经验,其旋涂滤光片有望于25年切入大客户供应链、逐步攫取份额。

汽车+AR眼镜前期布局,静待收获。根据ICV TAnK数据,全球乘用车市场的HUD渗透率有望于2027年超过45%,其中,AR-HUD更具优势、市场空间广阔。公司通过AR-HUD切入车载光学,目前产品年出货量突破几十万量级、市场占有率位于行业前列。从定点转量产节奏上来看,公司2025~2027年每个季度都将有转量产的定点,其中包含部分利润水平较好的海外客户转量产的订单。

AI加持下,AR眼镜有望迎来硬件创新+销量增长的双拐点,我们认为AR眼镜是AI重要的载体,公司从2010年开始布局,与全球肖特、Lumus和DigiLens展开相关的战略合作。公司目前在AR的显示(阵列、衍射和体全息等光波导技术路线)、显示匹配的光机元器件和光学传感元器件均有业务和研发布局,且有望于25年建成一条反射光波导的量产线,为营收贡献增量。

投资建议:公司深度绑定北美大客户,伴随着公司在大客户中扮演的角色从OEM转型向ODM,我们看好其作为光学行业龙头在新一轮创新周期迅速捕捉发展机遇,此外AI+AR眼镜给公司带来新的发展势能。我们预计公司2025~2027年将实现营收75.28/90.61/103.58亿元,对应归母净利润12.72/15.46/18.26亿元,对应PE21/17/15倍。我们看好公司长期增长,首次覆盖,给予“推荐”评级。

风险提示:下游需求不及预期,创新研发进度不及预期,行业竞争加剧风险。

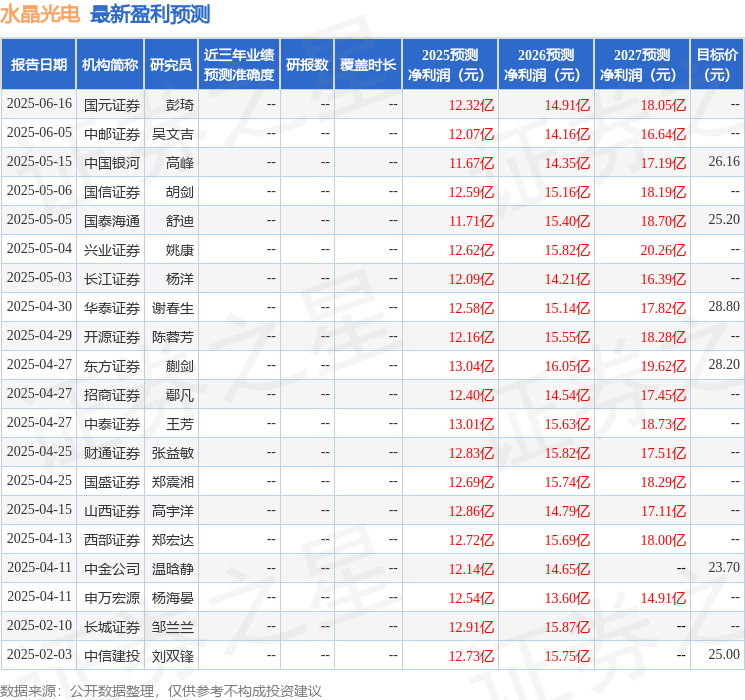

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为26.42。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19