来源:证星公司调研

2025-05-22 18:36:29

证券之星消息,2025年5月22日抚顺特钢(600399)发布公告称民生证券、信达澳亚、银河证券、东吴证券、光大证券、中金公司、国信自营、敦和资管、中大君悦、长江证券、鑫元基金、长城基金于2025年5月13日调研我司。

具体内容如下:

问:请介绍一下公司出口业务情况?

答:公司开展出口业务已经有30余年的历史,前期出口业务通过前控股股东东北特钢集团下属的国际贸易公司开展,2024年,公司组建了专业团队负责出口业务。公司出口以工模具钢、汽车钢为主,出口地包括欧美、南美、亚洲地区等。近年来,公司出口韩国的汽车钢大幅降低,但出口欧洲、东南亚的工模具钢、不锈钢持续增长。每年出口收入约3000万美元。

问:请介绍一下公司高端产品近期的售价调整情况及今年售价情况。

答:受市场需求、行业竞争等因素影响,公司高端产品2024年至2025年一季度售价较前期有所降低。从目前市场情况来看,继续降价的空间有限。

问:公司目前新接高端产品订单较以往有明显变化吗?

答:自2025年3月份开始,超高强度钢订单有一定增长。

问:公司航发系客户需求主要是什么产品?

答:以高温合金、超高强度钢为主,也有部分特冶不锈钢。

问:公司制定的2025年度利润目标目前区间较大,是基于怎样的考虑?

答:公司根据2024年度公司整体利润指标完成情况,并结合目前实际及未来发展情况制定利润指标,区间较大主要因为影响利润完成的不确定性因素较多。

问:公司三高一特产品2025年目标入库量10万吨,较2024年有所增长,制定目标的依据是什么?

答:公司2024年度总体钢产量有一定的降幅,但总收入与上年同期基本持平,主要原因是公司2024年持续进行品种结构调整,且围绕高附加值产品的技改项目基本都已投产,高附加值产品产量不断提高,保证了收入的稳定。未来,公司仍将持续进行品种结构调整,因此高端产品的产量仍将持续提高。问题国内的高温合金产品与国际先进企业的产品差距体现在哪些方面?董事会秘书国际先进企业生产高温合金历史悠久,在产品稳定性、成材率等方面具备一定优势。

问:与进口高温合金相比,国内高温合金产品在价格上有竞争优势吗?

答:进口高温合金的销售价格在几年前与国内高温合金产品相比具备一定优势,但近年来随着大宗原材料的上涨及其他因素,其售价与国内产品基本持平或更高。

问:公司账面13亿库存现金有使用规划吗?

答:主要是为了维持正常生产经营流动性,2025年尚需支付部分技改项目尾款。

问:返回钢的使用对公司有什么影响?

答:国际先进企业对返钢的使用已经有较为完善和成熟的模式,但国内返钢体系尚未完全建立。在保证产品质量及客户需求的情况下,科学合理使用返钢有利于公司成本的降低。

问:公司新建技改项目转固后折旧大幅升,是否对效益水平造成重大影响?

答:目前来看,受市场需求及设备的影响,部分项目投产后尚未完全达产达效,固定资产折旧成本上升对利润水平将造成一定影响。未来,伴随需求逐步恢复,新产能实现完全达产达效后,预计带来的收益将大于折旧成本的上升。

问:目前公司在手高档品种订单如何?下游需求是否有所恢复?

答:自2024年以来,公司下游高档品种需求持续放缓。但2025年3月份开始,部分高档品种订单较前期有所增长。

问:公司以前年度的所得税可抵扣亏损到目前抵完了吗?

答:以前年度的所得税可抵扣亏损尚未抵扣完,具体情况详见公司披露的定期报告。

问:公司模具钢的应用场景是哪些?

答:公司模具钢产品主要分为热作模具钢、冷作模具钢和塑料模具钢,应用场景包括汽车制造、电子电器、家电行业、建筑医疗等。

抚顺特钢(600399)主营业务:特殊钢和合金材料的研发制造。

抚顺特钢2025年一季报显示,公司主营收入17.56亿元,同比下降15.25%;归母净利润-1.25亿元,同比下降209.33%;扣非净利润-1.23亿元,同比下降215.85%;负债率53.1%,投资收益-130.78万元,财务费用870.27万元,毛利率0.93%。

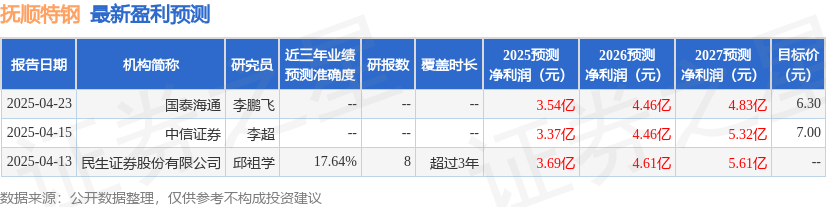

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为6.37。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1397.73万,融资余额减少;融券净流入121.61万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17