中银证券:给予鼎龙股份买入评级

来源:证星研报解读

2025-05-19 22:45:20

中银国际证券股份有限公司余嫄嫄,范琦岩近期对鼎龙股份进行研究并发布了研究报告《半导体业务驱动业绩快速增长》,给予鼎龙股份买入评级。

鼎龙股份(300054)

公司发布2024年年报,2024年实现营收33.38亿元,同比+25.14%;归母净利润5.21亿元,同比+134.54%;其中24Q4实现营收9.12亿元,同比+14.76%,环比+0.55%;归母净利润1.44亿元,同比+215.57%,环比-8.90%。公司发布2025年一季报,25Q1实现营收8.24亿元,同比+16.37%,环比-9.65%;归母净利润1.41亿元,同比+72.84%,环比-2.34%。公司拟向全体股东每10股派发1元(含税)的现金分红。看好公司半导体业务有序推进,上调至买入评级。

支撑评级的要点

公司业绩快速增长。2024年公司业绩同比增长,主要原因为半导体业务快速发展以及降本控费工作提升盈利能力和运营效率。2024年公司因实施股权激励计划,计提股份支付费用4,417万元,影响归母净利润3,919万元;高端晶圆光刻胶、半导体先进封装材料业务属于市场开拓及放量初期,尚未盈利,且新领域芯片开发持续投入等,一定程度上影响了2024年归母净利润水平。2024年公司毛利率为46.88%(同比+9.93pct),净利率为19.14%(同比+8.35pct),期间费用率为26.26%(同比-0.05pct),其中财务费用率为0.35%(同比+0.33pct),主要系借款利息支出增加及汇兑收益减少所致。25Q1公司毛利率为48.82%(同比+4.56pct,环比+0.80pct),净利率为20.44%(同比+4.31pct,环比+2.16pct)。

CMP抛光垫国产供应龙头地位持续巩固。2024年公司CMP抛光垫实现收入7.16亿元(同比+71.51%),其中24Q4实现收入1.93亿元(同比+28.77%);25Q1实现收入2.2亿元(同比+63.14%,环比+13.83%)。根据2024年年报,公司于2024年5月、9月分别首次实现抛光垫单月销量破2万片、3万片的历史新高,国内渗透率稳步提升。抛光硬垫方面,公司成熟制程客户稳定供应,制程占比及客户范围扩大,新增产品取得批量订单。公司铜制程抛光硬垫已在某主流外资逻辑厂商测试通过并获小批量订单。产能建设方面,公司武汉本部抛光硬垫产线产能至25Q1末已提升至4万片/月左右(约50万片/年)。抛光软垫方面,潜江工厂于2024年8月扭亏为盈;集成电路制程用软抛光垫稳定供应,产品良率持续提升;此外公司取得国内主流硅晶圆厂家订单。原材料方面,公司已全面实现CMP抛光硬垫核心原材料的自主制备,其中:预聚体持续稳定供应,缓冲垫在潜江稳定生产;微球已在客户端测试通过,在仙桃园区的产能建设至25Q1末已完成并开始试生产。

抛光液、清洗液、显示材料持续放量。2024年公司CMP抛光液、清洗液实现收入2.15亿元(同比+178.89%),其中24Q4实现收入7,502万元(同比+159.61%);25Q1实现收入5,519万元(同比+53.64%)。根据2024年年报,仙桃园区抛光液及配套超纯硅研磨粒子产线通过晶圆厂客户审核;多晶硅、氮化硅抛光液已有客户需求量提升、新客户验证通过;应用自产氧化铝研磨粒子的金属栅极抛光液稳定放量;搭载自主化氧化硅研磨粒子的铜及阻挡层抛光液推进验证;氧化铈研磨粒子完成工程化产线建设,搭载其生产的浅沟槽隔离抛光液已送样验证。清洗液方面,铜CMP后清洗液在国内多家客户增量销售,其他制程清洗液取得一定收入。2024年公司半导体显示材料实现收入4.02亿元(同比+131.12%),其中24Q4实现收入1.20亿元(同比+74.81%);25Q1实现收入1.3亿元(同比+85.61%,环比+8.48%)。根据2024年年报,公司YPI、PSPI是国内部分主流面板厂客户的一供,TFE-INK市占率进一步提高。产能建设方面,仙桃园区年产1,000吨PSPI投产并批量供应,YPI年产800吨二期项目计划于2025年内完工试运行。新品方面,公司PFAS Free PSPI、BPDL已送样至国内主流面板厂客户G6代线验证,PI取向液开发及验证有序推进。

封装材料及高端晶圆光刻胶业务进展顺利。根据2024年年报,2024年公司浸没式ArF及KrF晶圆光刻胶首获国内主流晶圆厂客户订单。产品开发方面,截至2024年,公司已布局20余款高端晶圆光刻胶,已有12款送样,其中7款进入加仑样阶段。产能建设方面,公司潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线具备批量化生产及供货能力,二期年产300吨KrF/ArF高端晶圆光刻胶量产线进入设备安装阶段。供应链管理方面,公司开发出KrF、ArF光刻胶专用树脂及其高纯度单体、光致产酸剂等关键材料。2024年公司首获半导体封装PI、临时键合胶采购订单,合计收入544万元。半导体封装PI方面,公司已布局7款产品,全面覆盖非光敏PI、正性PSPI和负性PSPI,并已送样6款,其中1款于24H1取得首张批量订单;临时键合胶方面,公司完成在国内某主流集成电路制造客户端的量产导入,于24H2首获订单。根据公司2025年一季报,25Q1高端晶圆光刻胶、半导体先进封装材料业务合计收入629万元,已有订单产品不断放量,新品验证导入持续推进。

估值

公司半导体材料布局逐渐完善,上调盈利预测,预计2025-2027年归母净利润分别为6.88/8.82/10.92亿元,每股收益分别为0.73/0.94/1.16元,对应PE分别为38.5/30.0/24.3倍。看好公司半导体业务有序推进,上调至买入评级。

评级面临的主要风险

行业需求迭代和竞争加剧风险;新产线利用率不及预期;业务持续扩张带来的经营风险。

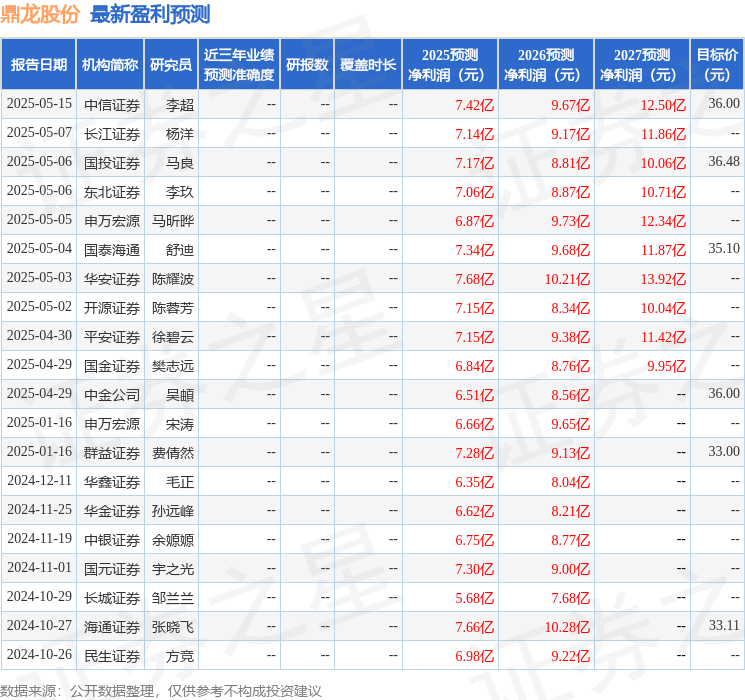

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为35.79。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报解读

2025-05-19

证星研报解读

2025-05-19

证星研报解读

2025-05-19

证星研报解读

2025-05-19

证星研报解读

2025-05-19

证星研报解读

2025-05-19

特别推荐

证券之星资讯

2025-05-19

证券之星资讯

2025-05-19

证券之星资讯

2025-05-19