来源:证星研报解读

2025-05-19 12:27:14

中邮证券有限责任公司陈基赟,刘卓近期对川仪股份进行研究并发布了研究报告《业绩保持稳健,受益国产替代大趋势》,给予川仪股份买入评级。

川仪股份(603100)

l事件描述

公司发布2024年年度报告,实现营收75.92亿元,同增2.44%;实现归母净利润7.78亿元,同增4.60%;实现扣非归母净利润6.43亿元,同减0.39%。公司发布2025年一季报,实现营收14.48亿元,同减7.63%;实现归母净利润1.14亿元,同减23.46%;实现扣非归母净利润0.91亿元,同减26.16%。

l事件点评

工业自动化仪表及装置、复合材料实现稳健增长。分产品来看,2024年公司工业自动化仪表及装置、进出口业务、复合材料、电子器件、其他分别实现收入67.50、0.15、6.40、1.48、0.40亿元,同比增速分别为2.3%、-51.30%、9.26%、-5.65%、-0.96%。

毛利率、费用率均有所下降。2024年公司实现毛利率33.09%,同比降低0.93pct,主要是产品结构变化以及部分原材料价格上涨所致。2024年公司期间费用率同减1.58pct至23.93%,其中销售费用率同减1.11pct至11.99%,主要是加强销售费用预算控制所致;管理费用率同减0.35pct至5.26%,主要是深化全面预算管理,降本增效成效初显;财务费用率同减0.09pct至-0.37%,主要是降低贷款额度减少利息支出,对暂时闲置资金加强管理,增加资金利息收入所致;研发费用率同减0.03pct至7.05%。

煤化工有望带动行业筑底向上,公司加大市场开拓与国产替代力度。2024年与2025Q1,受宏观经济影响,石油化工、冶金、新能源、新材料等下游行业有效投资收缩,需求阶段性不足,公司所处行业竞争愈加激烈,市场开拓面临较大的压力,展望未来,新疆煤化工项目有望带来增量,从需求端改善行业情况。公司持续聚焦大项目,深耕重点客户,挖掘新客户,“三桶油”新签订单同比增加30%;工程配套订单同比增长较大。此外,公司抓住高端装备自主可控需求和国产化替代趋势,加快中高端市场拓展,PDS高频球阀、高压氧气控制阀、石油化工分析系统、水煤浆气化炉电磁流量计、超声波流量计、高压熔盐阀等多款产品在石油化工、核电、光热工程等下游领域实现替代进口;低温球阀、低温蝶阀首次批量应用在液化天然气项目。

积极开拓东南亚、中东等海外市场,订单增速喜人。2024年公司高度重视新市场调研及准入工作,积极寻找海外区域合作伙伴,增强海外人力和技术资源配置,持续完善主力产品国际通用认证及重点开拓市场的国家认证,海外市场开拓取得成效,新签订单7亿元,同比增加50%以上。

l盈利预测与估值

预计公司2025-2027年营收分别为81.93、89.15、96.21亿元,同比增速分别为7.92%、8.81%、7.92%;归母净利润分别为8.55、9.67、10.70亿元,同比增速分别为9.89%、13.13%、10.61%。公司2025-2027年业绩对应PE估值分别为12.56、11.10、10.04,维持“买入”评级。

l风险提示:

行业下行超出预期风险;海外市场开拓不及预期风险;市场竞争加剧风险。

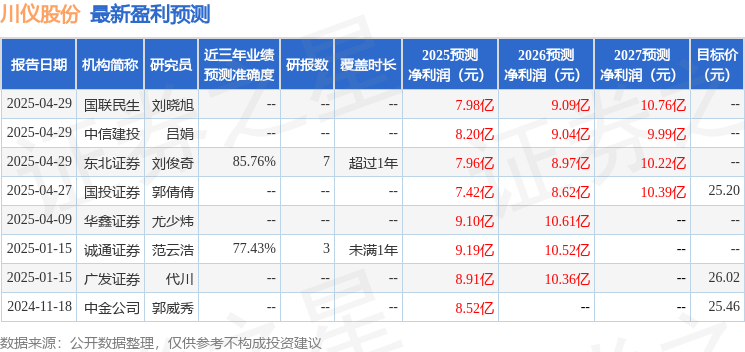

证券之星数据中心根据近三年发布的研报数据计算,东北证券刘俊奇研究员团队对该股研究较为深入,近三年预测准确度均值高达85.76%,其预测2025年度归属净利润为盈利7.96亿,根据现价换算的预测PE为13.5。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为25.2。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20