天风证券:给予天赐材料中性评级

来源:证星研报解读

2025-05-16 22:27:28

天风证券股份有限公司孙潇雅近期对天赐材料进行研究并发布了研究报告《电解液格局有望出清,新品类加大投入》,给予天赐材料中性评级。

天赐材料(002709)

公司2024年年度和2025年第一季度经营情况如下:

2024Y实现营收125.2亿元,YOY-18.74%;归母净利润4.8亿元,YOY-74.4%;扣非归母净利润3.8亿元,YOY-79.08%。

2025Q1实现营收34.9亿元,YOY+41.64%;归母净利润1.5亿元,YOY+30.8%;扣非归母净利润1.34亿元,YOY+33.35%。

电解液业务竞争仍然激烈,市场有望持续出清。中国新能源汽车渗透率突破50%,锂电池材料行业需求进入平稳时期,电解液市场整体增速放缓,整个锂电池上下游产业链以消化库存和减缓资本开支为主;并且随着未来市场供大于求的趋势逐渐演变,预计未来一到两年行业仍然维持较为激烈的竞争关系,落后产能将持续出清。

公司在高能量密度、高电压、超充、高功率、高安全、低成本及长寿命电解液的开发上展现出显著的研发优势,并且同时具备较大的市场产能和与下游头部客户的深度绑定关系,预计在行业出清后集中度将持续提升,竞争力进一步加强。

产品迭代新品类频发,固态电解质潜力可期。当前锂离子电池技术正朝着高安全性、长循环寿命、低成本、高能量密度方向迈进并扩展更多的应用领域,比如eVTOL、机器人等新兴领域,锂电材料新的需求体量也将持续扩大,行业发展前景仍然广阔。公司通过现有的液态锂盐生产平台,开发出硫化锂路线的固态电解质;目前公司硫化物路线的固态电解质处于中试阶段,现阶段主要配合下游电池客户做材料技术验证,公司正积极与下游客户形成紧密的沟通联系,通过产品技术的不断创新升级,持续保持公司产品的核心竞争力。

投资建议

相比上一次盈利预测(2024年9月),考虑到公司2024年收入、利润增速较低,且行业仍在持续激烈竞争中,我们下调公司25、26年归母净利润至8.5、14亿元(此前预测14、17.1亿元),预计27年实现归母净利润17.5亿元。电解液洗牌接近尾声,且公司积极布局新方向产品,考虑利润有较大幅度下调,调低至“持有”评级。

风险提示:原材料价格波动风险;新能源需求不及预期;产能扩张进度不及预期。

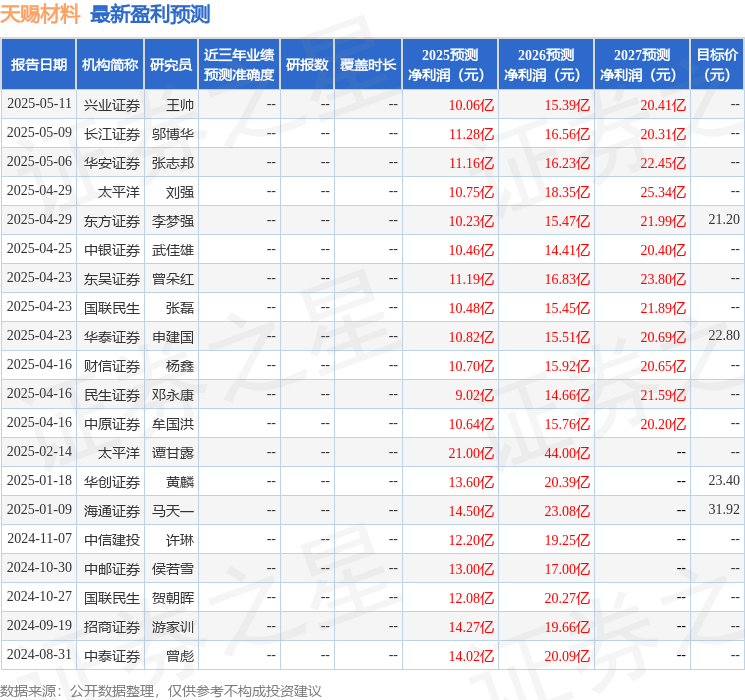

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为22.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报解读

2025-05-16

证星研报解读

2025-05-16

证星研报解读

2025-05-16

证星研报解读

2025-05-16

证星研报解读

2025-05-16

证星研报解读

2025-05-16

特别推荐

证券之星资讯

2025-05-16

证券之星资讯

2025-05-16

证券之星资讯

2025-05-16