来源:证星研报解读

2025-05-07 08:35:30

天风证券股份有限公司孙海洋近期对志邦家居进行研究并发布了研究报告《零售深度变革》,给予志邦家居买入评级。

志邦家居(603801)

公司发布2024年报及2025年一季报

25Q1公司收入8.18亿元,同比-0.30%,归母净利润0.42亿元,同比-10.90%,扣非归母净利润0.36亿元,同比-8.29%;

24年公司收入52.58亿元,同比-14.04%,归母净利润3.85亿元,同比-35.23%,扣非归母净利润3.40亿元,同比-38.06%。

24年公司毛利率36.27%,同减0.80pct;归母净利率7.33%,同减2.40pct。2024年,在房地产调整周期与消费需求分化的双重压力下,公司营业收入下滑,同时公司自2024年5月开始在内部启动逆战行动,正式迈开内部变革步伐,并于2024年四季度开展国内零售事业部的深度变革工作,针对公司治理、经营管理、组织建设等方面存在的不足进行全面转型、持续推进。25Q1公司收入下滑幅度收窄,呈现边际改善趋势。

分产品,24年衣柜毛利率逆势提升,25Q1衣柜、木门增长靓丽

分产品,24年整体橱柜收入23.94亿元,同比-15.62%,毛利率40.24%,同比-0.70pct;25Q1收入2.65亿元,同比-16.29%,毛利率35.36%,同比-6.18pct。

24年定制衣柜收入21.21亿元,同比-15.35%,毛利率38.97%,同比+1.01pct;25Q1收入4.21亿元,同比+9.72%,毛利率37.20%,同比-3.85pct。

24年木门收入3.73亿元,同比-9.05%,毛利率17.68%,同比-3.31pct;25Q1收入0.64亿元,同比+42.34%,毛利率15.85%,同比+1.43pct。

分渠道,零售渠道承压,海外业务靓丽

24年直营店收入4.66亿元,同比-0.80%,毛利率67.27%,同减0.72pct;25Q1收入2.96亿元,同比+205.81%,毛利率47.60%,同比-21.72pct。

24年经销店收入25.33亿元,同比-18.94%,毛利率34.45%,同减0.60pct;25Q1收入3.43亿元,同比-25.00%,毛利率25.45%,同比-10.39pct;截至25Q1末橱柜/衣柜/木门/直营门店分别为1,327/1,471/1,000/34家,较24年末-112/-164/+14/0家,公司渠道结构积极优化调整。同时,公司加速推进整家商业模式部署,扩大城市新零售模式,帮助经销商构建家配产品等自引流能力。

24年大宗业务收入16.84亿元,同比-16.18%,毛利率36.37%,同减1.31pct;25Q1收入0.65亿元,同比-55.79%,毛利率33.06%,同比-3.45pct;公司坚持严控风险,推动老商转型、新商大商建立标杆,促进精准拿单,继续开拓企事业客户,包括公寓、学校、医院、适老、酒店等需求,筹建南方市场工程展厅,深入成熟业务的弱势区域市场。

24年海外业务收入2.05亿元,同比+37.25%,毛利率27.97%,同增9.77pct;25Q1收入0.45亿元,同比+3.53%,毛利率23.10%,同比-1.17pct;海外业务通过大宗销售和经销双轮驱动,已成功打入澳大利亚、北美、中东及东南亚等国际市场,建立起覆盖十余个国家的海外经销网络。

调整盈利预测,维持“买入”评级

根据25Q1业绩情况,考虑到当前经营环境及地产或面临一定压力,我们预计25-27年公司归母净利润分别为4.1/4.5/5.0亿元(25-26年前值分别为5.5/6.1亿元),对应PE分别为12X/11X/10X。

风险提示:行业竞争加剧风险,房地产政策不确定性风险,品牌风险,原材料价格波动风险,经销商经营管理风险等

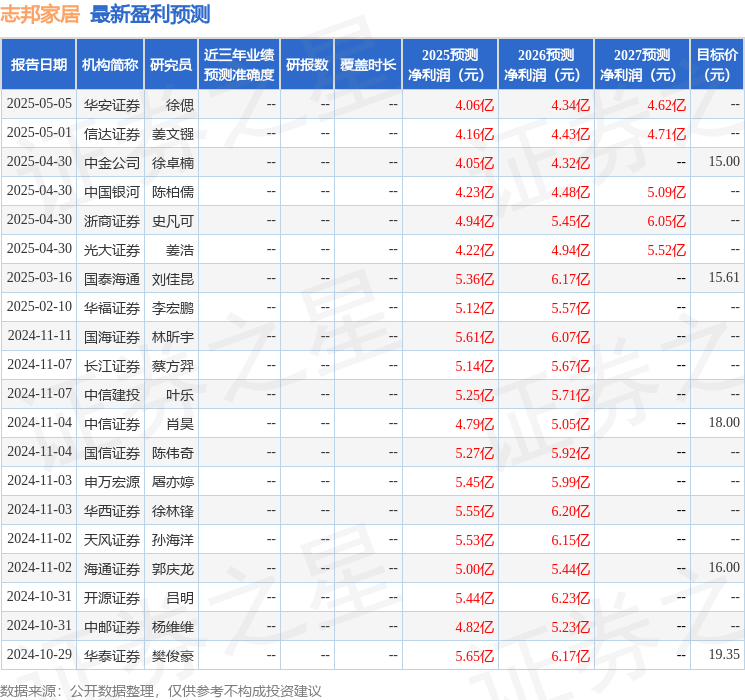

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为16.18。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20