来源:证星公司调研

2025-05-06 22:20:03

证券之星消息,2025年5月6日纳芯微(688052)发布公告称公司于2025年4月30日召开业绩说明会,AMC Entertainment Holdings、财通证券资管、西部证券、香港商野村国际证券、兴业基金、兴业银行、兴业证券、兴证全球基金管理、循远资产管理、野村东方国际证券、银华基金、英大基金、大成基金、长安国际信托、长安基金管理、长城财富保险资产管理、长城基金、长城证券、长江证券、长盛基金管理、长信基金、招商基金管理、招商信诺资产管理、东方阿尔法基金、招商证券、浙商证券、中国国际金融、中国人寿资产管理、中国太平洋保险、中国银河证券、中航证券、中汇人寿保险、中泰证券、中天国富证券、东方财富证券、中信建投证券、中信期货、中信证券、中银国际证券、中银基金管理、中邮证券、中原证券、东吴基金、东兴基金、富国基金、工银资管、光大保德信基金、光大永明资管、Daiwa(Shanghai)Corporate Strategic Advisory、光大证券、广发证券、国海证券、国金基金、国金证券、国联安基金、国联基金、国任财产保险、国融基金、国盛证券、MARCO POLO PURE ASSET MANAGEMENT、国寿安保基金、国泰海通证券、国泰基金、国泰君安国际控股、国投瑞银基金、国信证券、国元证券、红土创新基金、宏利投资(香港)、湖南潇湘资本投资管理、Nomura International (Hong Kong)、华安证券、华创证券、华福证券、华富基金、华金证券、华泰保兴基金、华泰金融控股(香港)、华泰证券资管、华泰证券、华西证券、Point72 Hong Kong、华夏基金、华夏人寿保险、汇丰晋信基金、汇泉基金、汇添富基金、嘉实基金、建银国际证券、交银施罗德基金、景顺长城基金、九泰基金、Upright Asset Management、君康人寿保险、开源证券、凯石基金、昆仑健康保险、民生加银基金、摩根大通、摩根证券投资信托、南方基金、南京证券、宁波梅山保税港区峰辰创新资产管理、百年保险资产管理、宁银理财、诺安基金、鹏华基金、平安证券、前海开源基金、前海人寿保险、瑞银证券、厦门坤易投资、厦门圆和景明投资、山西证券、博时基金、上海邦客资产管理、上海保银投资管理、上海高毅资产管理、上海朴信投资管理、上海汽车集团金控管理、申银万国、上海证券交易所(中国证券博物馆)、上海证券、上海重阳投资、申万宏源证券资管、博裕资本、申万菱信基金、深圳抱朴资产管理、深圳红方私募证券基金管理、深圳前海汇杰达理资本、深圳前海旭鑫资产管理、深圳市恒信华业股权投资基金管理、苏州君榕资产管理、太平基金、泰信基金管理、统一证券投资信托参与。

具体内容如下:

问:目前看下游各个应用领域需求景气度情况?

答:新能源车的渗透率仍在快速提升,从今年一季度情况来看,国内新能源车的销量仍然维持在高增长的状态,新能源车行业的智能化趋势也驱动了汽车电子领域业务的持续增长。

泛能源领域中,我们看到工业市场已经开始恢复到正常增长的状态,大部分工业领域的客户已经从去年相对平淡的市场状况走出来,开始呈现正常增长趋势,并且库存也基本恢复到正常状态;电源模块领域客户增长较为显著,主要是I服务器等需求的拉动,我们也看到从去年底到今年一季度电源模块类厂商保持了快速的增长;光伏储能领域由于海外市场需求不振叠加库存因素,仍然处于需求低迷状态;泛能源市场虽然有些领域仍有些挑战,但是我们也看到该领域需求今年整体还是有明显的暖的状况。

消费电子去年已经实现了快速地恢复和成长,今年消费电子仍有望处于正常增长的状态。

问:中美关税政策对公司的影响以及公司的应对策略?

答:目前来看对我们的影响不大,一方面,公司主要的营收来源于国内,直接销售出口到美国本土的营收占比很低; 另一方面,我们部分下游(比如工业、电源、光伏等)领域的个别客户终端市场在美国,但是目前我们还未直接从这些客户的业务需求上看到明显波动。另外,从目前关税政策来看,其仍然处于快速变化中,政策产生的影响其实也是具有较大不确定性的,包括不同客户对于关税政策理解的口径也有分歧。整体而言,在这种不确定的状态中,客户在供应链端国产替代的进展还是在进一步加速的,我们也看了些积极的变化。

为了应对外界政策宏观环境的波动,第一,我们会建立起完整的针对各种状况的应急预案和响应措施,保障在各种情况下,我们能够快速响应,积极应对;第二,我们会专注于提升产品竞争力,面对复杂的外部环境,最终还是靠我们的产品竞争力的不断提升,围绕各个行业的客户来进行产品创新迭代,这才是面对当前市场最重要的方式。

问:目前SerDes芯片的进展和后续客户拓展情况?

答:我们积极参与汽标委SerDes芯片标准建设,推出符合其标准要求的SerDes芯片,方便客户灵活使用。目前推出的第一代SerDes芯片面向摄像头应用,正在积极导入国内头部客户的供应体系。未来,我们将持续拓展屏幕用SerDes芯片,推出更高速、集成度更高的SerDes芯片。

问:请介绍公司去年导入或定点,今年放量的汽车芯片和今年或明年导入,对未来收入有较大贡献的汽车芯片?

答:去年我们推出了更多的通用接口产品,导入了较多行业内的大客户。另外,我们带诊断保护功能的隔离类智能驱动,广泛应用于新能源主电机驱动内,去年也在快速放量。围绕车身应用,我们取得了较多的马达驱动定点,今年第一季度收入增长较快。去年推出的全系列高边开关产品,随着新能源车功率负载的增长,应用量也在快速增长。此外,我们去年推出SIL D级轮速传感器,客户导入也较为顺利。收购麦歌恩后,其磁角度传感器、磁编码器也实现了快速的增长。

在MCU类产品中,针对热管理等应用场景,我们推出了集成式马达驱动类SOC产品,已在国内外头部客户中进行定点;去年年底推出了实时控制的MCU产品,目前也在进行很多客户项目的定点。

即将推出的新产品,包括SerDes芯片、音频功放芯片等,我们都在进行客户端的量产导入,这些产品具有单车价值量高等特点,是未来收入的增长点之一。

问:请公司海外市场推进情况和整体海外战略?

答:目前,我们建立了欧洲、日本、韩国等海外销售团队,在过去几年取得了较好的成效。

在汽车电子领域,我们和欧洲头部的Tier 1车厂合作,除标准产品的销售外,还和车厂在高难度、面向未来的芯片上深度合作;如公司和大陆合作推出轮速传感器,已量产推向市场,公司与大陆合作的汽车侧边气囊用压力传感器也在顺利开展。在日本市场,公司和头部Tier 1展开合作,导入其供应商体系。在韩国市场,我们车灯照明和热管理进展较好。

整理来看,公司海外市场拓展在过去几年内取得了不错的成绩,也坚定了我们海外拓展的信心。我们相信,未来中国一定能产生一家在全球范围内有影响力、服务全球客户的芯片公司。

问:请今年的股份支付费用和费用展望如何?

答:目前我们公司已经度过了研发费用激增的快速增长期,进入了稳定增长的阶段。2025年一季度,公司财务费用、管理费用、研发费用约3亿元,扣除股份支付费用后约2.8亿元。未来几个季度,公司的费用会在此基础上缓慢增长。今年股份支付费用预计是8,000万元左右,单季度2,000万元左右。

问:公司为什么布局MCU,MCU和模拟产品的协同效应如何,请展望一下MCU未来的空间?

答:我们是一个聚焦市场、聚焦应用的公司,新产品的推出均为了围绕客户应用补全产品图谱。在泛能源领域,除部分功率器件和被动器件外,我们能提供较为完整的模拟芯片产品组合。而除模拟芯片外,主控产品是完整解决方案的必备芯片,为了理解系统级的应用和未来演进趋势,我们研发推出了MCU主控芯片。

我们布局的第一个产品是实时控制的MCU产品,这个市场过去长期被国外芯片公司垄断,在国产化的浪潮下,目前国产DSP芯片已经可以替换国外DSP芯片,我们的实时控制MCU推出后得到了客户的大力支持。

我们基于对汽车电子电气架构未来演变趋势,布局了第二个产品汽车SOC。我们认为,未来汽车电子电气架构将会向着域控、中央集成演进。主要趋势有两个,一个是一部分控制的功能向域里转移,另一个是控制功能向执行部件里集成。上述趋势产生了部件小型化、集成化的新要求,例如,在热管理中将部分控制功能向水阀、泵阀集成。为此,我们推出更高级程度、更低成本、更小体积、更低功耗的SOC产品,包括热管理中的集成式马达电机控制、车内氛围灯控制、超声波类产品等。

问:请展望一下未来毛利率的趋势

答:第一,由于汽车行业和模拟芯片行业激烈的市场竞争,2024年公司执行了较为积极的定价策略,因此毛利率有所下滑。目前,我们看到绝大部分的产品和应用领域已经到了相对稳定的状态,价格持续下降的空间有限。第二,公司过去几年都在积极推动成本管理,通过供应链协调和技术迭代实现成本降低。比如,公司推出第三代隔离工艺,产品成本将有望大幅下降,使得该类产品毛利率升。第三,随着SIL D级的高难度产品、SerDes芯片、MCU等相对门槛更高、毛利率更高的高复杂度产品量产,毛利率有望进一步改善。

纳芯微(688052)主营业务:公司是一家高性能高可靠性模拟及混合信号芯片公司。公司以『“感知”“驱动”未来,共建绿色、智能、互联互通的“芯”世界』为使命,坚持『可靠、可信赖、持续学习、坚持长期价值』企业价值观,致力于为数字世界和现实世界的连接提供芯片级解决方案。公司专注于围绕下游应用场景组织产品开发,聚焦传感器、信号链和电源管理三大产品方向,提供丰富的半导体产品及解决方案,并被广泛应用于汽车、泛能源及消费电子领域。

纳芯微2025年一季报显示,公司主营收入7.17亿元,同比上升97.82%;归母净利润-5133.83万元,同比上升65.78%;扣非净利润-6436.13万元,同比上升59.55%;负债率21.21%,投资收益559.2万元,财务费用501.16万元,毛利率34.37%。

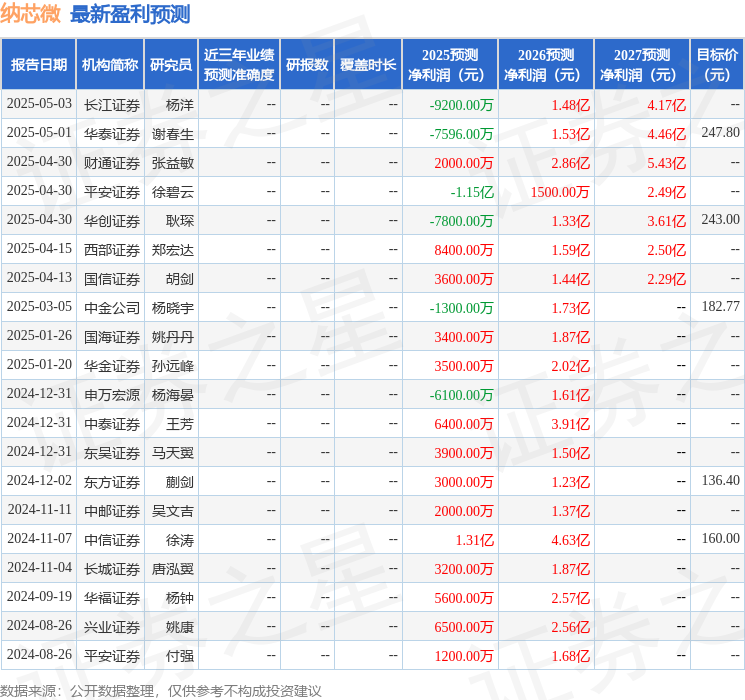

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家;过去90天内机构目标均价为224.52。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1767.56万,融资余额减少;融券净流入179.46万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星公告

2026-03-19

证券之星公告

2026-03-19

证券之星公告

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19