来源:证星研报解读

2025-05-02 20:30:57

开源证券股份有限公司陈蓉芳,陈瑜熙近期对鼎龙股份进行研究并发布了研究报告《公司信息更新报告:收入净利双双高增,平台化布局成长可期》,给予鼎龙股份买入评级。

鼎龙股份(300054)

2025年Q1收入净利双双高增,盈利能力持续提高,维持“买入”评级2024年全年,公司共实现营业收入33.38亿元,同比+25%;归母净利润5.21亿元,同比+135%。2025年第一季度,公司实现营业收入8.24亿元,同比+16%;归母净利润1.41亿元,同比+73%。公司2025年全年及2025年Q1营收均实现双位数同比增长,归母净利润同比增长双双超过一倍。盈利能力方面,2024年全年,公司销售毛利率46.88%,同比+9.93pct;销售净利率19.14%,同比+8.4pct。2025年第一季度,公司销售毛利率48.82%,同比+4.56pct;销售净利率20.44%,同比+4.3pct。看好公司作为核心“卡脖子”进口替代类创新材料平台型企业的长期表现,我们调整公司2025及2026年营收与净利润预测,并新增2027年盈利预测,预计公司2025-2027年收入39.73/48.59/57.29亿元(2025/2026年前值为37.98/46.78亿元),归母净利润7.15/8.34/10.04亿元(2025/2026年前值为6.22/8.88亿元),以2025年4月30日收盘价计算,对应2025-2027年PE分别为39/33/27,维持“买入”评级。

CMP抛光垫龙头地位巩固,平台化布局顺利,多产品成长可期

2024年,公司半导体板块业务实现营收15.2亿元/yoy+77.40%;打印复印通用耗材实现营收17.9亿元,泛半导体材料驱动高增长。半导体板块业务中(1)CMP抛光垫2024年实现营收7.16亿元/yoy+71.51%,2025年Q1实现营收2.2亿元/yoy+63.14%,国内市场渗透程度稳步加深,CMP抛光垫国产供应龙头地位持续巩固;(2)CMP抛光液、清洗液2024年累计实现营收2.15亿元/yoy+178.89%,2025年Q1实现营收5519万元/yoy+53.64%,各型号产品上量、导入验证稳步推进;(3)半导体显示材料2024年实现营收4.02亿元/yoy+131.12%,2025年Q1实现营收1.3亿元/yoy+85.61%,与下游重要面板客户产品渗透与合作持续加深;(4)高端晶圆光刻胶、半导体先进封装材料业务2025年Q1合计实现产品销售收入629万元,已有订单产品不断放量,更多新产品的验证导入持续推进,2024年公司浸没式ArF及KrF晶圆光刻胶产品首获国内主流晶圆厂客户订单,半导体封装PI、临时键合胶产品首获采购订单。

风险提示:下游预期不及预期、行业竞争加剧、新品研发导入不及预期。

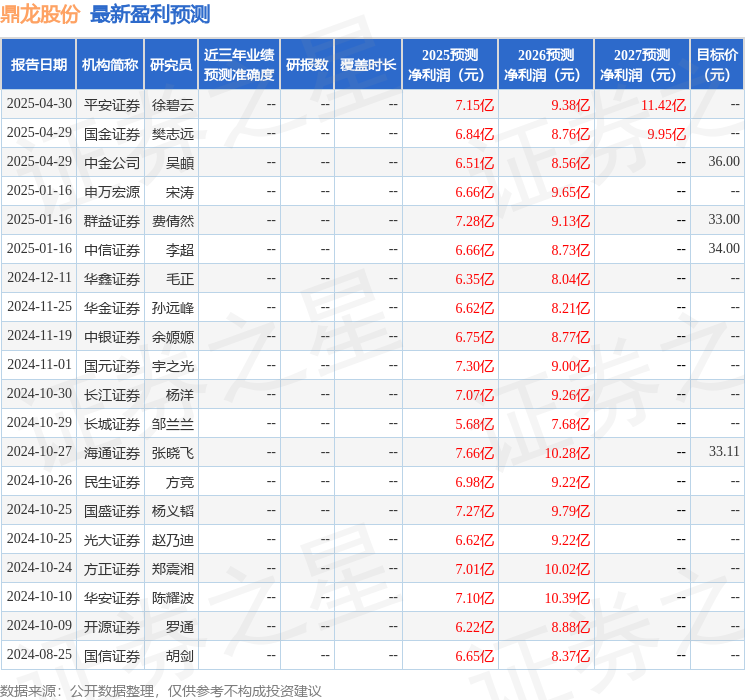

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为36.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18