来源:证星研报解读

2025-04-30 19:45:28

天风证券股份有限公司赵博轩,王泽宇近期对中航重机进行研究并发布了研究报告《交付节奏变化影响业绩;看好公司长期发展》,给予中航重机买入评级。

中航重机(600765)

事件:公司4月27日发布了2025年一季报,25Q1实现营收23.1亿元,同比减少21.15%;归母净利润2.0亿元,同比减少38.97%。收入端,公司25Q1收入同比有所下降,主要是受行业周期性影响,公司部分产品交付节奏放缓;利润方面,除了受到收入下降的影响,同时还受到税改政策、价格调整等因素牵制。我们综合点评如下:

在手订单储备丰富,为实现年度经营计划目标奠定良好基础

单季度来看,25Q1实现营收23.1亿元,完成全年经营计划115亿元的20.1%;利润总额3.0亿元,完成全年经营计划13亿元的23.3%,符合公司“2332”生产经营计划目标要求。盈利能力方面,25Q1毛利率为33.8%,同比增加4.04ppt;净利率为11.1%,同比减少1.66ppt。订单方面,截至3月末,公司累计在手订单充足,其中:商用工程在手订单同比增长42.39%。2025年4月,公司所属子公司宏远公司、安大公司、景航公司再次与某客户签订了17.07亿订单,上述在手订单充足叠加产能充沛,供需协同优势突出,为公司实现年度经营计划目标奠定良好基础。

25年预计关联采购额上调幅度较大;推动产品向高价值领域转型关联交易方面,公司公告预计2025年:1)销售产品及提供劳务额55亿元,较24年实际发生额42亿元增长31%;2)采购货物及接受劳务额27亿元,较24年实际发生额12亿元翻倍以上增长,产业链中游企业关联采购额一般具备较强指引性,公司大幅上调25关联采购额或说明整体需求较好。此外,公司依托6大区域协调中心和模锻、环锻、机载、民机、民品、锻件中标率、航天专项7大IPT团队,持续加大市场开拓力度,模锻、环锻、机载专项取得显著成效,开发新品市场1768项,实现老型号向新型号迭代转型,持续为公司中长期发展赋能,产品结构向高价值领域转型。

公告股份回购方案彰显发展信心;开拓民航/商发/航天/深海等新领域2025年4月15日,公司披露了《关于以集中竞价交易方式回购公司股份方案的公告》,提出自股东大会审议通过最终股份回购方案之日起不超过12个月内,拟以自有资金或银行贷款回购2亿元-4亿元公司股份,用于注销并减少公司注册资本,回购价格不超过26.01元/股(该价格不高于公司董事会通过回购股份决议前30个交易日公司股票交易均价的150%)。另外,公司控股股东、实际控制人、回购股份提议人、持股5%以上的股东、董事、高级管理人员未来3个月、未来6个月不存在减持计划,主要基于对公司未来发展前景的坚定信心和对公司长期价值的高度认可。新领域方面,公司积极开拓民用航空、商用发动机、航天、深海等新增领域市场,同时正积极构建“材料研发及再生-锻铸件成形-精加工及整体功能部件”返回料体系,产业规模及卡位优势明显,锻铸业务材料成本或有望降低,长期盈利能力有望提升。

盈利预测与评级:公司是我国航空锻造领域领军企业,装备主业稳健向好,国产大飞机、国际转包以及航天、深海等新领域不断发展。我们预计,公司2025-2027年归母净利润分别为12.64/14.82/17.50亿元,对应PE为18.70/15.94/13.50x,维持“买入”评级。

风险提示:军品业务波动的风险;新型号装备研制不达预期的风险;产品价格的风险;新领域拓展不及预期风险等。

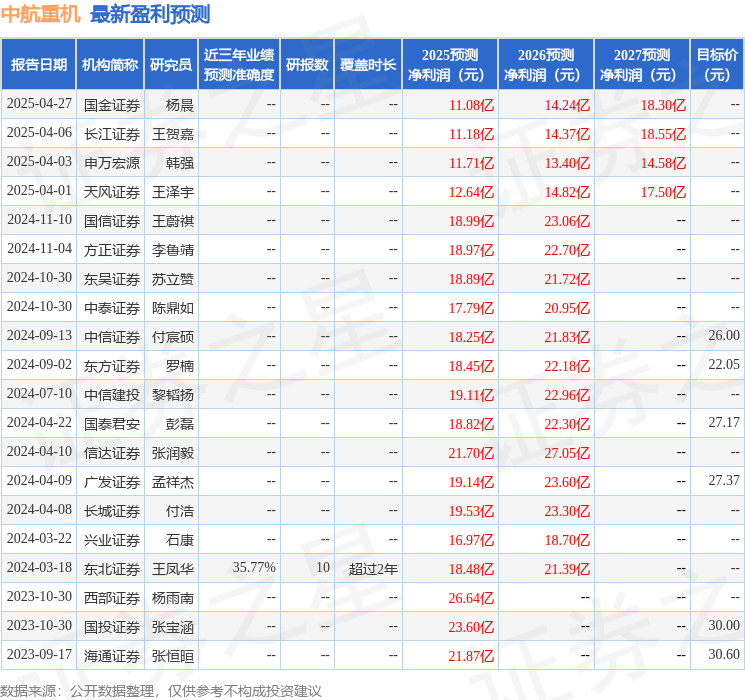

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为35.77%,其预测2025年度归属净利润为盈利18.48亿,根据现价换算的预测PE为12。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为22.11。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20