来源:证星研报解读

2025-04-29 18:11:47

中国银河证券股份有限公司赵良毕,赵中兴近期对和而泰进行研究并发布了研究报告《AI+控制大发展,全球产能新引擎》,给予和而泰买入评级。

和而泰(002402)

核心观点

事件:近日,公司发布2024全年及2025Q1财报。公司全年实现营收96.59亿元/+28.66%,归母净利润3.64亿元/+9.91%;从2025Q1单季来看,收入达25.85亿元/+30.44%;归母净利润达1.69亿元/+75.41%。

基本盘订单稳定提升,汽车电子创收边际改善,持续开拓业绩新增量。公司是智能控制器解决方案供应商,25Q1控制器业务收入同比增27.06%,公司整体毛利率显著改善,同比提升2.69pct。报告期内业绩提升主要系公司提升市场份额、加大客户开拓力度、提高产品覆盖面,客户订单增加及新客户、新项目增加。分板块来看,家用电器业务作为公司业务的基本盘,全年收入达到60.94亿元/+33.08%,海外大客户需求订单稳定提升,优势产品线持续突破,技术优势转化为市占率提升,有力支撑业务拓展预计在智能化加速趋势下将持续稳健增长。电动工具及工业自动化业务全年营收10.08亿元/+24.26%,深度绑定TTI、HILTI等核心客户,切入BMS业务平台,获得关键客户新电机产品平台订单。25Q1电动工具整体规模扩大、产能利用率提升,该板块通过全球化产业布局,打造低成本、敏捷型的供应链体系,有望随全球电动工具市场升级持续放量。汽车电子业务板块作为战略增长业务,2024年实现收入8.16亿元/+47.97%,覆盖蔚来、红旗等车厂客户,技术领先。除Tier1客户订单交付高速增长,规模持续扩大外,公司自研产品线订单迅速起量,ODM项目数量过半。汽车电子在整车行业驱动下,技术将不断发展迭代,有望保持较快增长态势。智能产品业务板块作为公司开拓的新赛道,智能产品行业在科技革新与政策导向的双重共振下迎来快速发展契机。2024年实现收入12.20亿元/+26.29%,聚焦智能家居等领域进行多维度布局,智能化产品应用场景不断拓展,新产品加速涌现;相关技术的持续爆发,终端产品智能化升级换代加速,下游需求持续高涨。2025Q1通过“硬件+AI算法+数据服务”模式,拓展产品边界,未来增长潜力值得关注。

物联网整体板块复苏加速,智能化趋势显著,聚焦高端市场开拓全球客户。随着AI生态的不断完善,更多物联网商业化落地可期,各类设备或终端对通讯和算力的抬升,智能化、联网化、个性化发展趋势进一步强化。海外布局方面,公司出海战略稳健实施,在全球化战略布局的规划下,目前公司在越南、罗马尼亚、意大利、墨西哥等地均有生产制造基地,海外收入占比近70%。公司通过海外生产基地的协同布局,必要情况下可快速实现订单转移与属地化生产,有效规避区域性贸易风险,并针对贸易政策引起的间接成本上升,与合作客户建立动态协商机制,通过技术方案优化、订单结构调整等方式分摊风险。未来,公司将深化全球运营中心建设,强化区域市场快速响应能力,并通过技术壁垒构建长期成本优势,确保贸易环境波动下的业务韧性。此外,子公司铖昌科技打造卫星互联网大赛道,中长期空间广阔充满机遇,助力业绩边际改善。

投资建议:公司持续开拓增量板块,下游AI应用有望持续赋能业务拓展。公司有望在全球化大背景下持续受益,市场份额有望进一步提升。公司基本盘经营稳健推进高质量发展,利润增速突出,经营质量持续改善。结合公司最新业绩情况,给予公司2025年-2027年归母净利润预测值为7.08亿元、9.19亿元、12.01亿元,对应EPS为0.77元、0.99元、1.30元,对应PE为25.10倍、19.33倍、14.79倍,考虑公司未来的发展空间边际改善,中长期向好,上调评级,给予“推荐”评级

风险提示:国内外贸易政策和技术摩擦不确定性的风险;原材料价格波动及供给风险;全球客户拓展不及预期的风险。

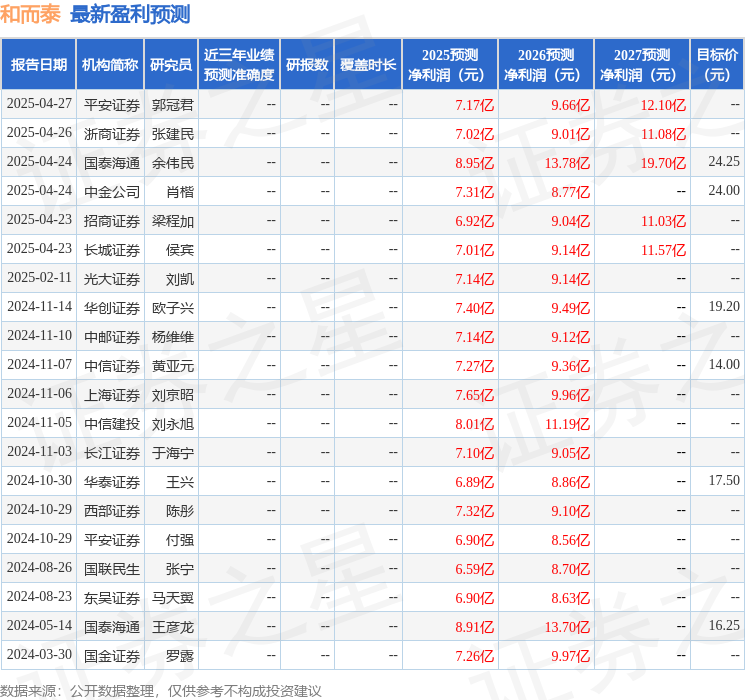

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为24.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20