来源:证星研报解读

2024-08-29 19:25:22

东吴证券股份有限公司马天翼,周高鼎近期对兴森科技进行研究并发布了研究报告《2024年中报点评:盈利能力短期承压,先进封装稳步推进》,本报告对兴森科技给出买入评级,当前股价为9.0元。

兴森科技(002436)

投资要点

PCB需求恢复带动营收增长,业绩盈利能力承压。2024年H1公司总营收为29亿元(同比+12%),归母净利润0.2亿元(同比+8%),扣非后净利润0.3亿元(同比+353%)。分业务来看,PCB业务收入21,7亿元(同比+7.48%),半导体业务收入6亿元(同比+27.79%)。受益于PCB行业需求的逐渐恢复,公司营业收入保持稳健增长。但由于PCB行业竞争加剧,传统PCB盈利能力略有下滑。同时FCBGA封装基板业务的费用投入,以及子公司宜兴硅谷和广州兴科所面临的亏损,使得上半年公司毛利率为16.6%,同比下降8.6%,盈利能力短期承压。

半导体业务平稳推进,存储市场拉动BT载板收入快速增长。受益于存储芯片行业复苏和主要存储客户的份额提升,公司BT载板业务进一步提升射频类产品比重,优化产品结构,收入实现较快增长。上半年公司IC基板收入5.3亿元,同比增长83.5%,主要是BT载板贡献。ABF载板仍处于市场拓展阶段,已通过多家客户验厂,并陆续进入样品认证阶段,低层板良率突破92%、高层板良率稳定在85%以上。随着公司持续加大研发创新投入并稳步推动先进封装基板项目的量产落地,预期公司将持续引领先进封装国产化进程,半导体业务实现强劲增长。

聚焦IC封装基板技术提升,发展潜力巨大。封装基板作为集成电路产业链中的关键环节,受半导体行业的带动,展现出强劲的景气度。当前IC封装基板已成为推动AI芯片发展的关键,其产能直接影响高性能芯片的供应量。随着AI技术的持续进步,对高性能封装基板的需求预计将保持增长势头。自2012年进军CSP封装基板领域以来,公司已在薄板加工和精细线路制作方面取得了国内领先的成就。2022年,公司进一步拓展到ABF载板领域,完善先进封装载板产业布局。预期公司的IC封装基板业务将持续受益于半导体行业的发展,贡献新的业绩增量。

盈利预测与投资评级:公司在ABF载板领域的布局领先,战略绑定下游客户,长期增长动力充足,我们维持2024-2026年归母净利润,预计分别为2/4/7亿元,虽然前期ABF载板项目费用投入和珠海兴科产能爬坡对利润造成扰动,但长期来看成长性充足,维持“买入”评级。

风险提示:下游需求不及预期,产能扩张不及预期。

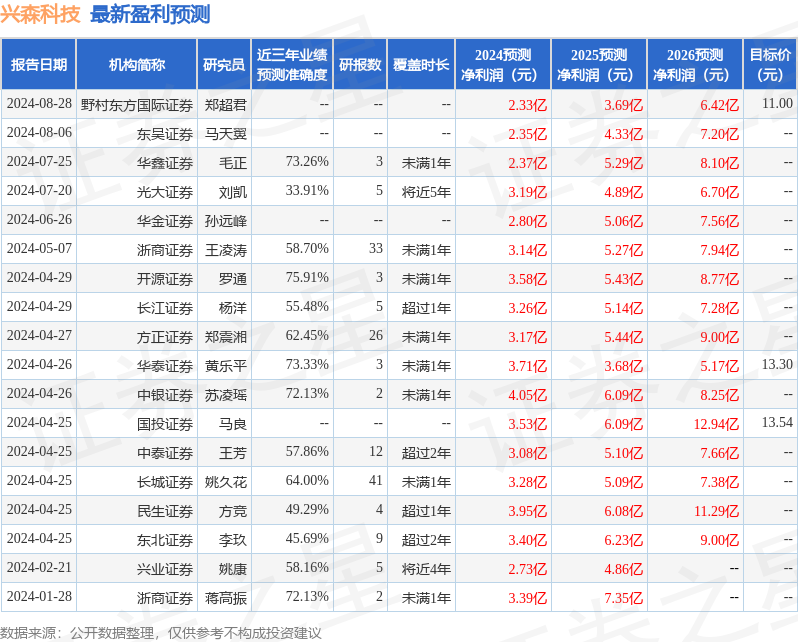

证券之星数据中心根据近三年发布的研报数据计算,开源证券罗通研究员团队对该股研究较为深入,近三年预测准确度均值为75.91%,其预测2024年度归属净利润为盈利3.58亿,根据现价换算的预测PE为42.86。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为12.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19