来源:证星研报解读

2024-08-22 12:21:00

中国银河证券股份有限公司岳铮,祁天睿近期对芒果超媒进行研究并发布了研究报告《2024年中报业绩点评:王牌综艺热度延续,文化科技融合发展》,本报告对芒果超媒给出买入评级,当前股价为19.14元。

芒果超媒(300413)

核心观点

事件 公司发布2024年度中期报告:2024年上半年公司实现营业收入69.60亿元,同比增长2.46%(2023年同期数据采用调整后口径,下同);归母净利润10.65亿元,同比下降15.45%;扣非归母净利润9.12亿元,同比下降22.96%。其中,2024第二季度单季度公司实现营业收入36.36亿元,同比下降1.52%;归母净利润5.93亿元,同比下降16.68%;扣非归母净利润4.45亿元,同比下降32.84%。

主营业务发展持续稳健,王牌综艺爆款逻辑延续 2024年上半年,芒果TV共上线56档各类综艺节目(含晚会、衍生节目),同比增加17档。旗下综艺节目上半年有效播放量稳居行业第一,持续巩固综艺领先优势。《歌手2024》作为公司旗下王牌节目,各期节目收视率均位列同时段省级卫视第一,全网传播总量1589亿次,爆款逻辑延续。此外,新媒体互动娱乐内容制作和内容电商业务在2024年上半年分别实现营业收入6.34亿和13.57亿元,同比分别增长63.80%、8.74%,或将成为公司业务新增长点。

积极探索AI技术,文化科技融合发展 公司“芒果大模型”已经通过备案,能够支持节目的创意策划、内容创作与生成、角色拟人对话以及生成式内容推荐等多种行业应用场景,推动公司原有的AI功能实现再突破,实现公司节目创作、广告投放和平台运营全场景的AI能力覆盖。基于“芒果大模型”,公司已经孵化出40多个相关应用产品,包括国内首个AI导演“爱芒”等。目前公司正在积极探索AI应用于视频生成、微短剧生产与C端内容互动产品。预期随着公司AI技术的不断应用,有望进一步为公司实现降本增效,为公司的业务增长持续注入新活力。

投资建议:我们认为,公司新媒体业务保持稳健发展,旗下爆款综艺具备较强的市场竞争力,同时人工智能等相关技术的在应用端的落地有望在长线助力公司提升经营效率,实现降本增效。预计公司2024-2026年归母净利润分别为21.22/23.61/26.97亿元,对应PE为18x/16x/14x,维持“推荐”评级。

风险提示 政策及监管环境的风险,影视作品销售的市场的风险,作品内容审查和审核的风险,市场竞争加剧的风险等。

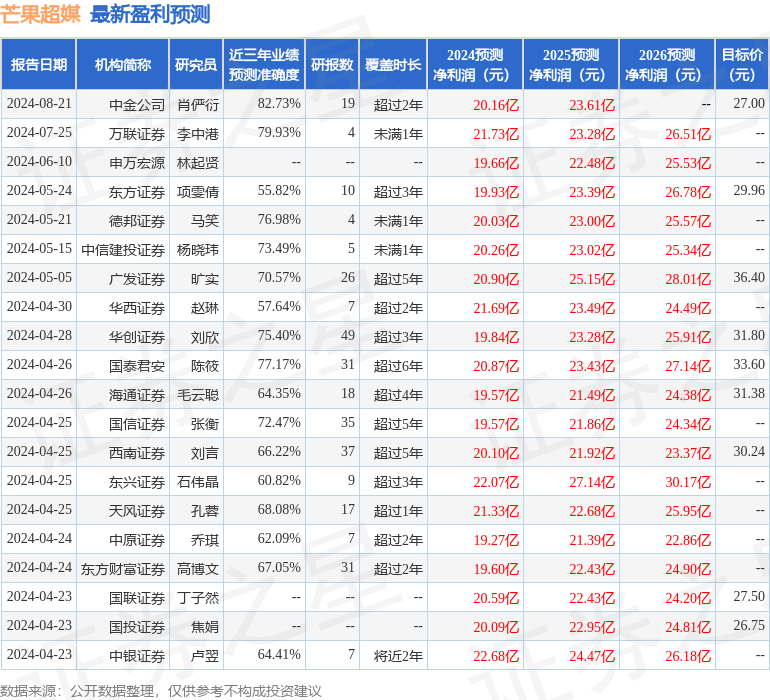

证券之星数据中心根据近三年发布的研报数据计算,中金公司肖俨衍研究员团队对该股研究较为深入,近三年预测准确度均值高达82.73%,其预测2024年度归属净利润为盈利20.16亿,根据现价换算的预测PE为18.43。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为31.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19