来源:证星公司调研

2024-06-17 19:12:30

证券之星消息,2024年6月17日金龙鱼(300999)发布公告称公司于2024年6月13日进行路演,ABCI、Zhongou Rabbit、ZY Investment、成泉资本、澄明资产、创富兆业、敦和资产、复星高科技、观富资产、光大保德信基金、归德私募、EIP Alpha、海通自营、豪山资产、恒健远志投资、恒盈资本、红杉资本、鸿商资本、鸿盛私募、华宝信托、华泰资产、华夏基金、King Tower China Growth Fund、华兴资本、汇丰晋信基金、汇华理财、混沌投资、积深资产、嘉世私募、景顺长城基金、景熙资产、利檀投资、领骥资产、Manulife Asset、留仁资产、鹏华基金、平安证券、瀑布资产、前海承势资本、青沣资产、沙钢投资、尚诚资产、申万宏源证券、泰康资产、Pinpoint Asset、天猊投资、天治基金、同犇投资、外贸信托、万丰资产、西部利得基金、西藏瑞华资本、兴业银行、幸福人寿、循远资产、Point72、野村东方国际证券、颐和久富投资、永禧投资、元兹投资、长盛基金、中国人保资产、中海基金、中金公司、中金银海、中略投资、Polunin Capital、中泰国际资产、中银国际证券、中邮创业基金、紫金矿业集团资本、Sumitomo Mitsui AM-Clients Funds、Willing Capital参与。

具体内容如下:

问:多年来,市场不断涌现新的粮油品牌与产品,公司如何应对市场竞争?

答:公司从上世纪九十年代开始推出包装油产品,是食用油包装化和品牌化的开拓者,所以大家对于市场上的领军品牌,会有更深刻的印象。随着行业的成长性与机会被大家发现,市场的参与者也逐渐增加,这符合商业发展规律。我们认为在品质、品牌、成本等方面的良性竞争,能够促进行业整体发展。

公司在行业竞争中拥有众多优势。首先是企业群的生意模式。公司通常在一个选址中布局多个工厂,一个工厂的产成品是另一个工厂的原材料,这样可以降低物流、仓储、设施、管理等运营成本,在成本节约方面显著优于行业内其他单体工厂。目前,我们拥有 79个企业群,其中约一半是综合性的企业群模式。第二个是我们拥有多元化的销售渠道。对 C 端客户,我们进入了各大超市、电商平台等。对 B 端客户,我们与众多餐饮渠道和食品工业渠道客户已经建立良好且稳定的合作关系。这些渠道能够很好的承载我们丰富的厨房食品产品。在饲料原料板块,我们也与许多大型饲料厂建立了不错的业务往来。 第三个是我们的研发优势。我们建立了领先的研发中心,聘请很多研发人员,深耕农产品与食品领域各方面的研究,近年来推出了MLCT油、发酵空心挂面、发酵豆粕、六步鲜大米等众多产品。第四个是循环经济的加工方式。以水稻为例,公司将水稻加工成品牌大米,将副产品稻壳用来发电,并从稻壳灰中提取白炭黑、活性炭等高附加值产品,同时,副产品米糠被用来榨取高营养价值的米糠油和米糠粕,做到“吃干榨尽”。这样的模式也同样也应用于我们的大豆和玉米的加工中,能够有效提升产品和产业链价值。这个业务模式需要建立在足够的生产规模之上,才能发挥优势。第五个是品牌优势。公司建立了覆盖高端、中端、大众的综合品牌矩阵,包括金龙鱼、胡姬花、外婆乡、欧丽薇兰等,每个品牌的定位与受众不同,从而应对激烈的市场竞争。除此之外,我们十分重视供应链管理,从采购到销售,在生产运营的每一个环节,寻找能够降低成本的机会点,从而用最低的成本生产品质最好的产品,来应对市场竞争。我们十分看好中国食品行业的长远发展,公司这几年一直保持较高的投资规模,不断拓展新的相关产业,新项目可能会影响公司的短期效益,但是这有助于增强公司整体的竞争力。问:公司毛利率逐年下降,未来毛利率是否会回升?

答:近几年,受原材料价格波动、消费需求、市场竞争等因素的影响,公司的毛利率有所下降。今年一季度,加上不符合套期会计的期货损益后,毛利率大约为 6%至 7%左右。

对于 C 端产品,我们预计未来消费者对更健康、更有营养的产品需求会增加,所以持续调整现有业务的产品结构,提升产品的高端化水平。对于 B端产品,一方面,B端产品价格与行情的关系更加紧密,所以毛利率水平会和头寸的把握以及套保的操作有关联,另一方面与市场竞争有关,以食用油为例,餐饮渠道的竞争格局仍在发展期,各个厂家还在占领市场的阶段,所以目前更加看重各自的规模与成长能力,待未来发展到一定阶段后,大家可能会开始注重毛利率和利润的提升。同时公司在不断地向下游业务发展,这些新业务的毛利率水平相对更高。所以我们相信公司未来的毛利率会有提升。问:公司 ROIC 水平较低,但这几年仍保持较高的资本开支水平,公司如何看待这个?

答:由于公司还在不断发展,新项目筹建需要这些战略投入,且项目建成投产之初有一段爬坡期,这会对报率产生影响。

问:公司作为必选消费品,近期是否感受到消费下降的压力?

答:今年春节前夕消费增长明显,节后消费偏淡,这是正常现象。四月消费出现萎缩现象,五月略有恢复,六月受 618 和端午节的影响,出现消费小高峰。今年到目前为止,经销商和终端门店的囤货意愿不强,持观望心态,市场整体消费偏弱。

问:公司是否会因此而降低全年经营目标?

答:由于目前只过完了 5 个月,以当前的经营情况来判断全年的经营偏差还为时尚早。更重要的是,粮油产品是必需消费品,人口决定了整体消费量是既定的,只不过消费者的需求可能会在不同结构的产品之间转换,我们有丰富的产品矩阵来满足各类消费者的需求,能够更从容地应对市场变化。另外,我们在全国布局工厂,对于市场变化的反应速度更快,这也是我们的优势。

问:公司如何看待线下商场关店潮和消费不景气?

答:一些超市和卖场关闭受到两方面因素的影响,一个是电商替代,中国有最发达且最丰富的电商业态,而电商行业在过去高速发展的阶段,采用补贴的方式,使消费者以低于实体店的价格,足不出户买到同样的产品,这影响了线下实体店的销售。另一方面与当前消费需求有关,在大家对未来预期信心不足的情况下,商家持观望心态,更为谨慎,从而做出关店决策。

对于消费不景气的现象,我们会以需求为导向,提供更多物美价优的产品。同时,也会通过加强运营管理、降本增效、产品创新等方式提升自己的竞争力来应对挑战。问:公司认为未来哪些业务能够帮助升营收和利润水平?

答:我们在食用油行业的占比已经较高,接下来会持续进行产品结构的调整,这对营收和利润都有促进作用。而我们在米、面行业的市占率还很低,公司在米、面及其相关下游产品领域仍然具有广阔的发展空间,随着行业集中度增加,我们盈利能力会进一步提升。长远来看,我们正在发展的下游产品,包括调味品、央厨、玉米深加工等,也会对我们的盈利带来帮助。

金龙鱼(300999)主营业务:主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。

金龙鱼2024年一季报显示,公司主营收入572.74亿元,同比下降6.17%;归母净利润8.82亿元,同比上升3.3%;扣非净利润2.44亿元,同比上升1.34%;负债率57.22%,投资收益5.78亿元,财务费用-18.7万元,毛利率5.13%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为39.86。

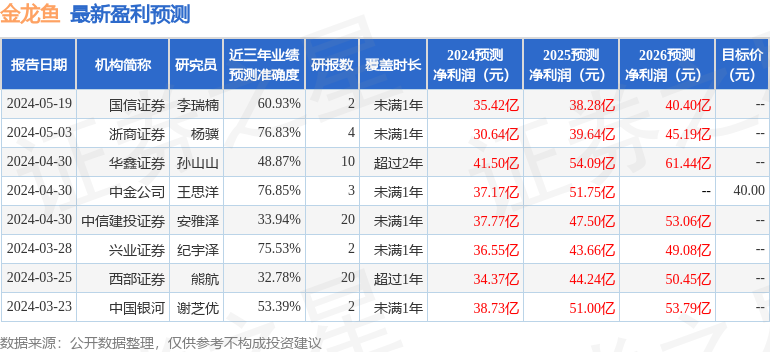

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1108.29万,融资余额增加;融券净流出853.06万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20