来源:证星研报解读

2024-05-07 10:57:52

中银国际证券股份有限公司许怡然,武佳雄近期对天顺风能进行研究并发布了研究报告《强化海工产能布局,积极拓展新业务领域》,本报告对天顺风能给出买入评级,当前股价为10.51元。

天顺风能(002531)

公司发布2023年报与2024年一季报,业绩分别同比变化+26.53%/-24.83%公司海工业务开始贡献收入,产能持续扩张助力后续交付能力提升,同时公司多元化业务布局,积极探索新材料、新技术方向;维持买入评级。

支撑评级的要点

2023年/2024年一季度盈利分别同比变化+26.53%/-24.83%:公司发布2023年年报,实现收入77.27亿元,同比增长14.67%;实现归母净利润7.95亿元,同比增加26.53%,扣非净利润7.64亿元,同比增加20.39%。公司同时披露2024年第一季度报告,2024Q1实现归母净利润1.48亿元,同比下降24.83%,环比增长97.06%。

收购江苏长风并积极拓展海工产能,陆风塔筒龙头转战海风桩基:2023年,公司成功收购江苏长风,海工类产品首次贡献收入,全年实现营收15.11亿元,销量12.16万吨;板块毛利率达到16.33%,盈利能力显著优于风塔板块的12.90%。公司持续发力布局海工业务生产基地,已有四大基地陆续投产,合计产能达到95万吨;另有射阳二期30万吨、广东阳江基地30万吨、欧洲德国基地50万吨产能正在建设中,福建漳州基地也处于前期规划准备阶段。

战略性收缩塔筒、叶片等业务:2023年公司风塔与叶片类产品营收分别约为32.02/15.68亿元,分别同比下降18.65%/8.31%,毛利率分别增加1.48/1.67个百分点至12.90%/12.00%。为追求高质量发展,公司当前不再以扩大规模为主要目标,在项目筛选过程中更加注重精细化管理与现金流管理,因此板块收入同比下降,但盈利能力有所提升。

发电业务持续向好,有效带动盈利增长:2023年,公司在营风电场并网容量达到1,383.8MW,实现营收12.46亿元,同比增长30.55%,产销量达到31.95亿度电,同比大幅增长64.92%,毛利率维持在64.81%的较高水平。现有湖北200MW风电项目在建,600MW风电项目筹备开工。

中标地效翼船项目,进军低空经济领域:公司基于零碳复材方面的技术积累,持续拓展新材料、新技术布局。2024年4月,公司公告全资子公司苏州复材拟与中国船舶科学研究中心签署《加工承揽合同》,销售目标无人地效翼船结构建造及总装联调项目结构材料、模具工装、静力样机结构建造及结构总装、试验样机结构建造及总装联调服务,合同金额合计为3,450万元人民币,标志着公司在低空经济领域取得一定突破。

估值

在当前股本下,结合公司年报与行业需求情况,我们将公司2024-2026年预测每股收益调整至0.83/1.12/1.52元(原2024-2026年预测为1.02/1.32/-元),对应市盈率12.5/9.3/6.8倍;维持买入评级。

评级面临的主要风险

大宗原材料价格波动;风电行业需求不达预期;风电场盈利不达预期;新业务布局不达预期;产能扩张速度不达预期。

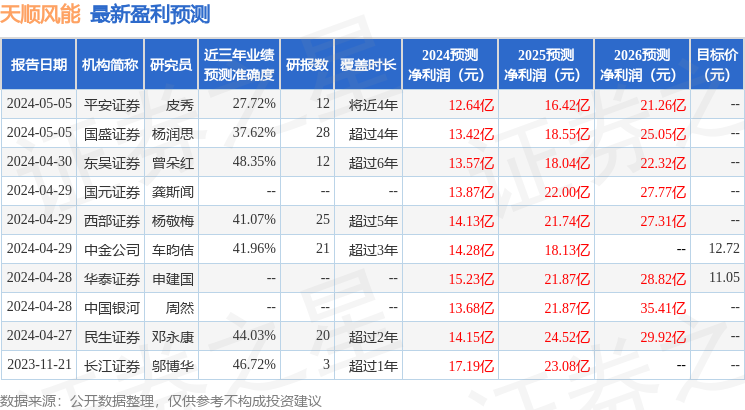

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值为48.35%,其预测2024年度归属净利润为盈利13.57亿,根据现价换算的预测PE为13.93。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为12.29。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18