来源:证星研报解读

2024-05-07 09:31:56

德邦证券股份有限公司李霁阳近期对泽璟制药进行研究并发布了研究报告《大产品进展颇丰,多个创新品种中美双报》,本报告对泽璟制药给出买入评级,当前股价为56.48元。

泽璟制药(688266)

投资要点

业绩:2024年4月20日,泽璟制药发布2023年年报及2024年一季报,2023年公司实现收入3.86亿元,同比+27.83%;归母净利润-2.79亿元,同比+39.08%。2023年公司整体毛利率为92.44%,销售费用率64.82%,研发投入总额4.96亿元。2024Q1收入为1.08亿元,同比+0.12%;归母净利润为-0.39亿元,同比+30.98%,毛利率为93.40%,销售费用率55.53%。2023年4月20日,公司公告,公司顺利完成向特定对象发行股票,募集资金净额11.82亿元,公司资金实力进一步增强。

多纳非尼有望继续放量,凝血酶商业化合作落地:

1)公司收入主要来源于多纳非尼片销售,多纳非尼片于2021年6月获批用于一线治疗晚期肝细胞癌患者,并于2022年8月获批晚期碘难治分化型甲状腺癌。截至2023年12月31日已进入医院979家、覆盖医院1,696家、覆盖药房844家,多纳非尼片在全国的覆盖范围进一步扩大,为后续销售持续放量奠定基础。

2)2023年12月26日,重组人凝血酶获得国家药监局批准上市。2023年12月公司与远大生命科学签署了推广服务协议,授权远大大中华区的独家市场推广权。在围术期和止血领域,远大生命科学深耕多年,在止血药品入院和销售方面具有丰富的经验。预计未来两年实现快速的市场推广和覆盖。

JAK抑制剂即将商业化,重组人促甲状腺激素(rhTSH)准备递交NDA:1)杰克替尼片:2022年10月,中、高危骨髓纤维化适应症的NDA申请已获NMPA受理;治疗重症斑秃的III期临床研究已经完成入组,目前正处于观察期;中重度特应性皮炎和强直性脊柱炎III期临床试验也在加快推进中。商业化方面已提前布局,新增招聘擅长血液病领域的市场、医学和销售推广的人才。

2)注射用重组人促甲状腺激素(rhTSH):针对分化型甲状腺癌患者术后辅助诊断的III期临床试验达到了方案预设的主要终点,已经提交向CDE提交Pre-BLA沟通交流申请;分化型甲状腺癌患者术后辅助放射性碘清甲治疗的III期临床研究进展顺利。

研发项目储备丰富,8个处于I/II期产品:

杰克替尼乳膏(外用JAK小分子抑制剂):治疗轻中度斑秃(外用)和轻中度特应性皮炎(外用)适应症处于I/II期临床试验阶段。治疗12岁及以上青少年和成人非节段型白癜风患者的II/III期临床试验已经获得批准。

ZG006(CD3×DLL3×DLL3):全球第一个DLL3三抗,治疗晚期实体瘤的临床试验申请已获FDA和NMPA批准,其在中国的I/II期临床试验正在开展中。

ZG19018片(KRAS G12C选择性共价抑制剂);ZG005粉针剂(PD-1/TIGIT双抗);ZGGS15(LAG-3/TIGIT双抗);ZGGS18(VEGF/TGF-β双功能抗体融合蛋白)、ZG0895(TLR8激动剂)、ZG2001片(SOS1)等管线临床试验申请已获FDA和NMPA批准,中国临床顺利进行中。

盈利预测。我们预计公司24-26年收入为6.82、15.13、26.93亿元、净利润为-2.16、1.89、7.62亿元;我们认为公司产品进展颇丰,同时创新管线丰富,因此维

请务必阅读正文之后的信息披露和法律声明

持”买入”评级

风险提示:临床研发失败风险、销售不及预期风险、政策风险等

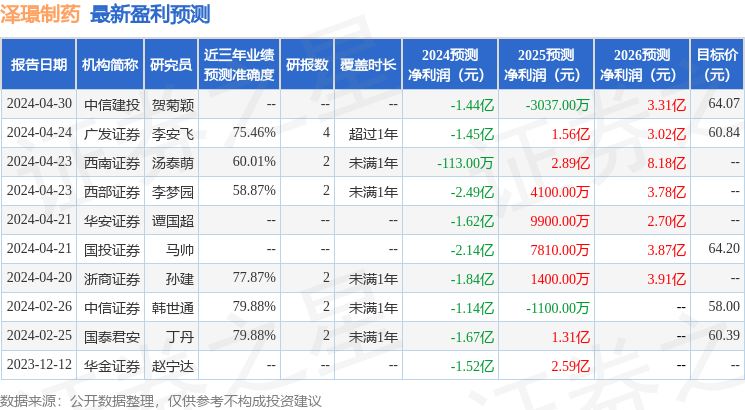

证券之星数据中心根据近三年发布的研报数据计算,中信证券韩世通研究员团队对该股研究较为深入,近三年预测准确度均值为79.88%,其预测2024年度归属净利润为亏损1.14亿。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为62.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18