来源:证星研报解读

2024-05-07 07:15:18

民生证券股份有限公司周泰,李航,王姗姗近期对新天然气进行研究并发布了研究报告《事件点评:持股新疆气权,资源和产业优势深化》,本报告对新天然气给出买入评级,当前股价为34.11元。

新天然气(603393)

事件:2024年5月6日,公司公告称,拟通过下属境外全资子公司佳鹰有限公司以1.5亿元现金对价收购王国巨持有的柏龙有限公司100%股权,而柏龙有限公司持有港股中能控股(00228.HK)9.7亿股股份,占中能控股已发行股份的10.2%,从而交易完成后,公司将间接持有中能控股10.2%的股份。

收购溢价率54.7%,收购PS/PE分别为4.4/21.2倍。中能控股2023年实现营业收入3.32亿元,实现归母净利润0.70亿元,归母净利率为20.94%。公司拟以1.5亿元现金间接收购中能控股9.7亿股股份,收购PS和收购PE分别为4.4和21.2倍。若以2024年5月6日中能控股收盘价0.11港元和港元兑人民币的中间价汇率0.9089计算,此次收购溢价率为54.68%。以中能控股2023年利润计算,此次交易完成后,公司利润有望增厚0.07亿元,相比公司2023年归母净利润的比重为0.68%。

中能控股持有新疆喀什一气权,2019年末1P权益储量6.8亿立方米。中能控股拥有油气勘探开发、天然气管输销售、销售食品饮料以及放债四项业务,其中,公司的利润主要来自于油气勘探开发,2023年,中能控股油气勘探开发除税前经营业绩为11537万港元,天然气管输销售除税前经营业绩-78万港元,相比其当年除税前总经营业绩的比重为127.10%和-0.86%。其间接全资子公司中国年代拥有新疆塔里木盆地喀什北区块的阿克莫木气田,产出油气产品后,其和中国石油的分成权益分别为49%、51%,石油合同期自2009年6月起,为期30年。截至2017年末,气田拥有5口勘探井;2019年7月,开发方案完成备案,截至当年末,中能控股持有的49%的权益储量1P和2P分别为6.83和9.19亿立方米;2020年10月,该气田进入商业生产期;2021年下半年,其新投产及新建设3口生产井,据公司预计,3口新井全部投产后,该气田项目天然气高峰产量可达到300万立方米/日;据财报披露,22H1和23H1该气田产量分别为1.52和1.47亿立方米。

上下游产业联动,城燃业务气源保障能力增强。公司在新疆拥有8个市(区、县)的天然气市场的长期经营权,新收购的新疆资源一方面进一步拓宽了公司的资源储备,另一方面也为公司下游城燃业务提供了充分的气源保障,从而公司的产业优势有望进一步深化。

投资建议:公司产量成长性较高,且储量丰富、新资源不断充实,我们预计,2024-2026年公司归母净利润分别为15.06/17.02/18.99亿元,EPS分别为3.55/4.02/4.48元/股,对应2024年5月6日的PE分别为10倍、8倍、8倍,维持“推荐”评级。

风险提示:天然气价格下降风险;气井开采不达预期的风险;需求不及预期的风险。

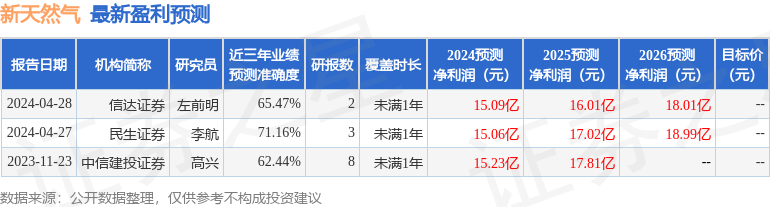

证券之星数据中心根据近三年发布的研报数据计算,民生证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为71.16%,其预测2024年度归属净利润为盈利15.06亿,根据现价换算的预测PE为9.61。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19